Gāzes tirgus pārskats: 2024. gada 1. ceturksnis

Eiropa lieliski iztur apkures sezonas pārbaudījumu

- gada 1. ceturksnī saglabājās cenu lejupslīdes tendence

- Vēsturiski augstais gāzes krātuvju piepildījuma līmenis samazinās pieprasījumu vasarā

- Ko varam sagaidīt 2024. gada 2. ceturksnī?

2024. gada 1. ceturksnī saglabājās cenu lejupslīdes tendence

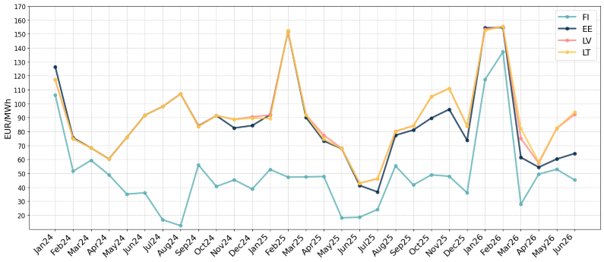

1. attēls. Gāzes cenas, Refinitiv

Gada pirmajā ceturksnī turpinājās dabasgāzes cenas lejupslīdes tendence, kas aizsākās jau 2023. gada oktobrī. TTF nākamā mēneša cenas indekss, kas ir noteicošais Eiropas dabasgāzes biržas indekss, 22. februārī sasniedza 22,32 EUR/MWh, kas ir zemākais līmenis kopš 2021. gada aprīļa. Gāzes cenas janvārī un februārī samazinājās, jo mazinājās iepriekšējā ceturkšņa ģeopolitisko notikumu ietekme un Ziemeļu Rietumu Eiropas (ZRE) reģionā laikapstākļi saglabājās mēreni. Martā novērots pirmais ikmēneša gāzes cenu pieaugums kopš oktobra, jo Eiropa joprojām konkurēja ar Āziju par sašķidrinātās dabasgāzes (LNG) piegādēm, savukārt Norvēģijā bija problēmas ar ražošanu. Kopumā 2024. gada 1. ceturksnī svārstības bija mazākas, salīdzinot ar pēdējiem diviem gadiem, un tirgus bija diezgan stabils.

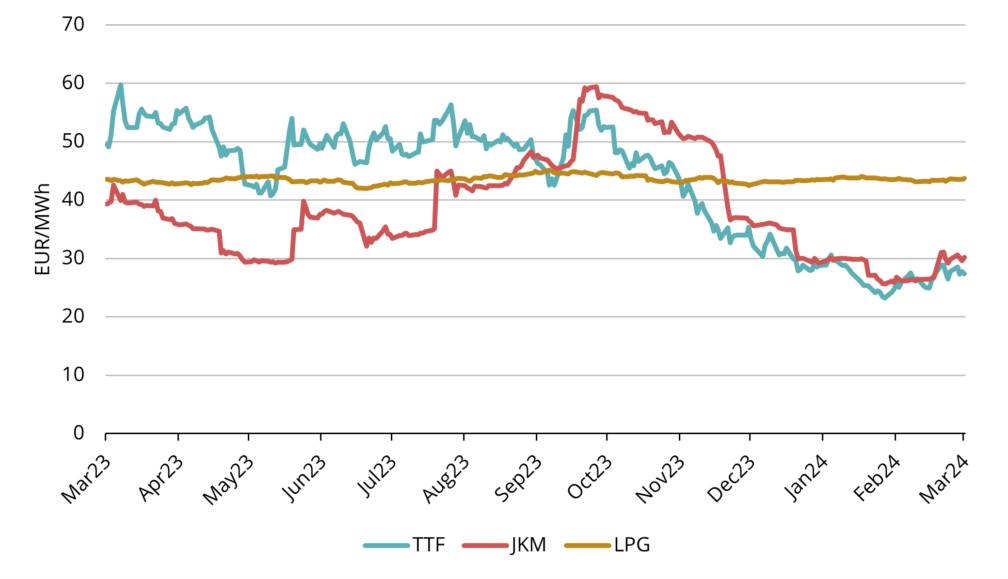

2. attēls. Dabasgāzes nākotnes darījumu cenas, Refinitiv

2024. gada 1. ceturksnī vidējā Eiropas dabasgāzes cenas indekss, ICE Endex TTF nākošā mēneša cena, bija 27,56 EUR/MWh. ICE TTF nākotnes darījumu cena tuvākajam pilnajam mēnesim — 2024. gada maijam — noslēdzās ar 27,34 EUR/MWh 28. martā.

Raugoties nākotnes līknē, cenas nākamajos mēnešos ir augstākas nekā iepriekšējos mēnešos līdz nākamā apkures sezonas beigām (sk. 2. att.). 2025. gada kalendārā gada cena ir par aptuveni 2 EUR/MWh augstāka nekā pārējā 2024. kalendārā gada cena.

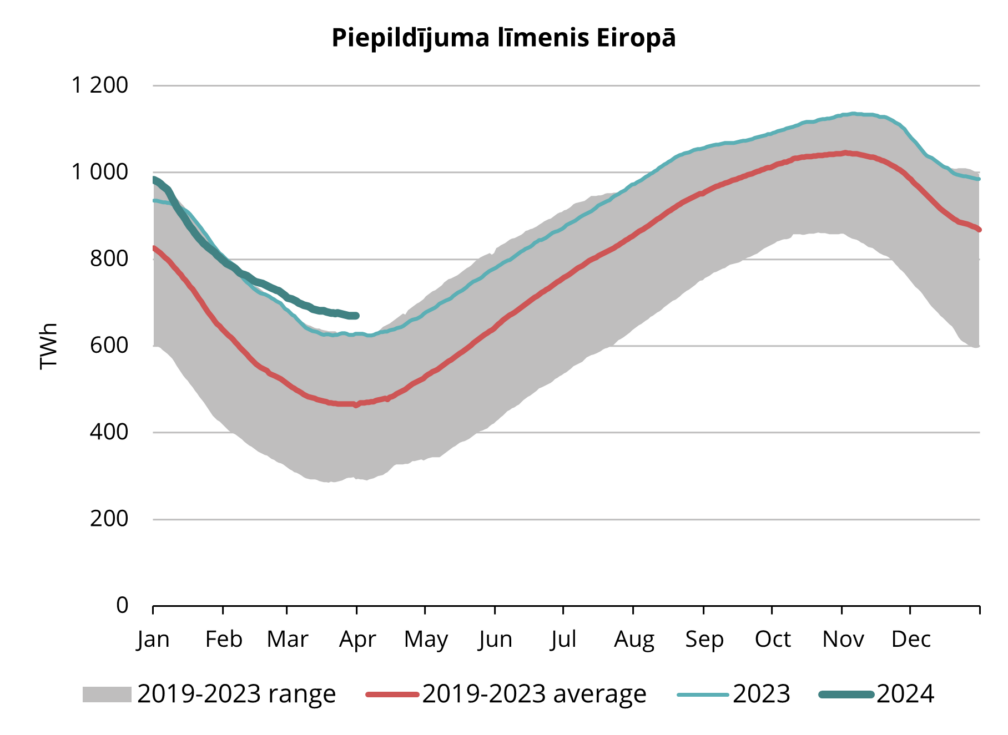

Vēsturiski augstais gāzes krātuvju piepildījuma līmenis samazinās pieprasījumu vasarā

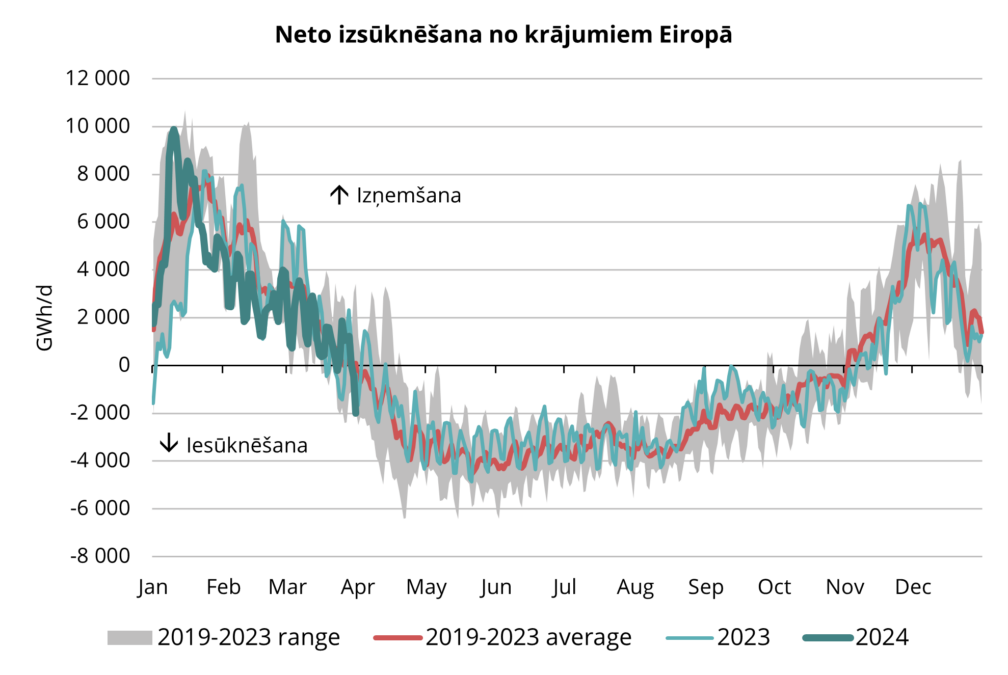

Eiropas gāzes krātuvēs ir noturējies ļoti labs līmenis visu apkures periodu, un Eiropa pabeidz izņemšanas periodu vēsturiski augstā līmenī (sk. 4. attēlu). Tas nozīmē, ka, uzsākot iesūknēšanas periodu, jāaizpilda mazāk krātuvju, kas liecina par mazāku pieprasījumu Eiropā vasaras sezonā.

Papildus siltajiem laikapstākļiem Eiropā (un līdz ar to zemākam apkures pieprasījumam), vēl viens faktors, kas ir palīdzējis saglabāt ZRE piepildījuma līmeni virs vēsturiski vidējiem rādītājiem, ir Ukrainas krātuves. Vairāk nekā 160 ārvalstu enerģētikas uzņēmumu no 32 valstīm ir izmantojuši Ukrainas pazemes krātuves gāzes uzglabāšanai (Argus Media). Lai mazinātu riskus, tirgus dalībnieki ziemas pirmajā pusē paātrināja izņemšanu no Ukrainas krātuvēm, kas ļāva lēnāk samazināt līmeni ZRE krātuvēs.

Marta pēdējā nedēļā Ukraina ziņoja par bojājumiem gāzes krātuvē pēc Krievijas uzbrukuma, taču piebilda, ka tam nav nekādas kritiskas ietekmes. Lai gan uzbrukums nav kavējis iesūknēšanas jaudu Ukrainas krātuvēs, tas ir radījis bažas par Ukrainas infrastruktūras neaizsargātību pret darbības pārtraukumiem. Tā kā pašreizējās vasaras un ziemas cenu starpības ir pārāk nelielas, lai segtu ar kara riskiem saistītās apdrošināšanas izmaksas (Argus Media), tad Ukrainas krātuvēs iesūknēšanas apjoms, visticamāk, būs mazāks nekā pagājušajā gadā, samazinot gāzes pieprasījumu Eiropā vasaras periodā.

27. martā TTF 2024.–2025. gada ziemas perioda cena bija par 4,19 EUR/MWh augstāka nekā 2024. gada vasarā. Tajā pašā datumā 2023. gadā starpība bija daudz lielāka — 8,10 EUR/MWh (Argus Media). Lai gan zemāks pieprasījums var nospiest pirmo līknes daļu (vasaras mēnešus) uz leju, tomēr, salīdzinot ar pagājušo gadu, daudz zemākas cenas nākošās ziemas darījumiem ievērojami samazina lielas sezonālās starpības rašanās iespējamību, jo būtu nepieciešams lielāks svārstīgums procentuāli, lai palielinātu starpību attiecībā uz EUR/MWh. Salīdzinājumam TTF 2024.–2025. gada ziemas darījumi 2024. gada martā bija vidēji aptuveni 31 EUR/MWh, savukārt šīs ziemas vidējā cena pagājušā gada martā pārsniedza 52 EUR/MWh (Argus Media).

3. attēls. Sezonāla iesūknēšana un izņemšana no Eiropas krātuvēm, 2019.–2024. g., AGSI+

4. attēls. Gāze Eiropas krātuvēs, 2019.-2024. g., AGSI+

Ko varam sagaidīt 2024. gada 2. ceturksnī?

Iepriekš minēto iemeslu dēļ — vēsturiski augstie piepildījuma līmeņi Eiropā, paaugstināti riski attiecībā uz Ukrainas krātuvju drošību un visai neliela vasaras un ziemas starpība — LNG pieprasījumam Eiropā vajadzētu mazināties, salīdzinot ar pagājušo gadu, un saglabāt spiedienu uz vasaras cenām. Tomēr joprojām ir ļoti svarīgi vasarā piepildīt Eiropas krātuves līdz gandrīz maksimālajam iespējamajam līmenim, kā arī aizpildīt daļu no Ukrainas krātuves kapacitātes, jo pretējā gadījumā ZR Eiropa nākamajā ziemā būs neaizsargātāka spēcīga sala periodos, ja laikapstākļi izrādītos aukstāki par vidējo (Goldman Sachs).

Paredzēts, ka mūsu reģionā cauruļvads „Balticconnector” starp Somiju un Baltiju atsāks darbu no 22. aprīļa. Atslēdzoties 2023. gada oktobrī no tīkla, Somija pati par sevi kļuva par „enerģētikas salu” (lūdzu, skatiet mūsu iepriekšējo publikāciju par 2023. gada 4. ceturksni). Šeit jāuzteic visi tirgus dalībnieki, jo Somijas gāzes tirgus visu ziemu darbojās bez būtiskām problēmām un gāzes piegāde bija droša. No jauna pieslēdzot „Balticconnector”, plūsma starp Baltiju un Somiju var atgriezties normālā stāvoklī, ļaujot daudz labāk sabalansēt piedāvājumu un pieprasījumu.

Pavasara mēnešos gāzes krātuves pāriet no izņemšanas perioda uz iesūknēšanas sezonu (sk. 3. att.). Tā kā Eiropas krātuvēs piepildījuma līmenis šobrīd ir labs un LNG piegādes ir plaši pieejamas, sagaidāms, ka pāreja uz iesūknēšanas sezonu noritēs netraucēti, saglabājoties mērenām cenām un bez jebkādiem neparedzētiem sistēmas satricinājumiem. Pašmāju tirgos „Balticconnector” atgriešanās pastiprina gāzes tirgus stabilitāti un drošību.

Šis tirgus pārskats ir paredzēts tikai informatīviem nolūkiem. Mūsu mērķis ir godprātīgi apkopot atbilstīgākos datus no dažādiem avotiem, tomēr šo analīzi nevajadzētu uzskatīt par padomu vai vienīgo pamatu kādai darbībai.