Gāzes tirgus pārskats:

2021. gada 4. ceturksnis

Gads beidzas ar strauju gāzes cenas kāpumu un kritumu

- 2021. gads beidzas ar straujām gāzes cenu svārstībām

- Cerības un bailes par piegādi no Krievijas ietekmē noskaņojumu ceturtajā ceturksnī

- Āzijas pieprasījums mazinās, LNG novirzīšana uz Eiropu un cenas kritums 2021. gada pēdējās dienās

- Attiecībā uz nākamo gadu – situācija, lai gan uzlabojas, joprojām ir sarežģīta

2021. gads beidzas ar straujām gāzes cenu svārstībām

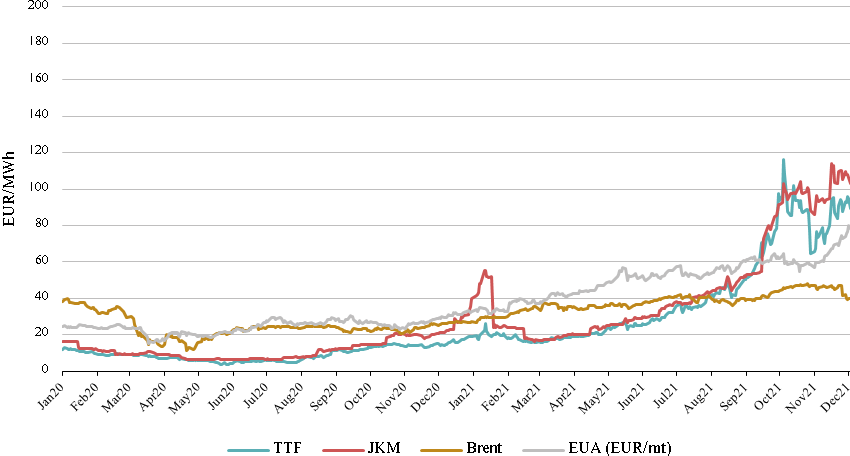

1. attēls. Enerģētikas cenas, 2020./2021. gads, Refinitiv

2021. gada ceturtajā ceturksnī vidējā Eiropas dabasgāzes TTF standartcena bija 79,47 EUR/MWh, kas ir par 6 reizēm vairāk nekā tajā pašā ceturksnī iepriekšējā gadā. 2021. gada pēdējā dienā TTF iepriekšpārdošanas cena 2022. gadam bija aptuveni 63 EUR/MWh, bet 2022. gada pirmajās dienās tā palielinājās. Cenas 2022. gada otrajam un trešajam ceturksnim, kas iepriekš bija daudz zemākas nekā šoziem – aptuveni 30 EUR/MWh, arī pieauga 2021. gada 4. ceturksnī, un tagad tās ir gandrīz tikpat augstas kā ziemas mēnešos – aptuveni 80 EUR/MWh.

Gāzes cenas jau tā ekstrēmo gadu noslēdza ar vēl lielāku nepastāvību, ko ceturtajā ceturksnī izraisīja cenu svārstības. Ceturtais ceturksnis sākās ar milzīgu kāpumu attiecībā uz tuvākā mēneša TTF cenām, sasniedzot dienas augstāko līmeni 162 EUR/MWh oktobra pirmajā nedēļā, kam sekoja samazinājums līdz aptuveni 60 EUR/MWh mēneša beigās, jo tirgus dalībnieki neuzskatīja, ka augstās cenas ir ilgtspējīgas attiecībā uz patērētājiem. Cenas atsāka pieaugt novembrī un kulmināciju sasniedza ar jaunu augstāko un noslēguma cenu virs 180 EUR/MWh tikai dažas dienas pirms Ziemassvētkiem, kam sekoja vēl viens straujš kritums līdz aptuveni 65 EUR/MWh gada pēdējā dienā.

Cerības un bailes par piegādi no Krievijas ietekmē noskaņojumu ceturtajā ceturksnī

2. attēls. Gāze Eiropas krātuvēs, 2017.– gada sezona, AGSI+

Sākotnējo cenu kritumu pēc straujā pieauguma oktobra sākumā veicināja Krievijas komentāri par to, ka tās iekšzemes krātuves ir gandrīz piepildītas. Tas signalizēja tirgum par tik ļoti nepieciešamā piedāvājuma palielināšanas iespējamību attiecībā uz Eiropu, jo Eiropas krājumi pirms ziemas bija vēsturiski zemā līmenī (sk. 2. attēlu zemāk). Tomēr nenotika, kā cerēts, un, gluži pretēji, noskaņojums pilnībā mainījās novembra vidū, kad Vācijas enerģētikas regulators apturēja Nord Stream 2 cauruļvada licencēšanas procesu, jo to neekspluatēja Vācijas juridiskā persona. Nord Stream 2 AG (Šveices uzņēmums) drīz paziņoja, ka izveidos Vācijas meitasuzņēmumu un atkārtoti iesniegs pieteikumu. Tomēr šīs ziņas aizkavēja darbības uzsākšanas procesu par vairākiem mēnešiem un apslāpēja visas cerības, ka jaunais cauruļvads sāks laikus darboties, lai palīdzētu šoziem novērst trūkumu, kas savukārt lika cenai gada beigās pakāpties jaunos augstumos.

Āzijas pieprasījums mazinās, LNG novirzīšana uz Eiropu un cenas kritums 2021. gada pēdējās dienās

2021. gadā Āzijas gāzes JKM standartcenas pārsniedza Eiropas TTF cenas lielā pieprasījuma dēļ, ko noteica apkures, gaisa kondicionēšanas un krātuvju piepildīšanas vajadzības, kā arī vides politika. Situācija mainījās gada pēdējās nedēļās, jo Āzijas pieprasījums saruka (Ķīnas LNG imports decembrī pat samazinājās, salīdzinot ar visu gadu) un TTF cenas beidzot kļuva lielākas par JKM (sk. 1. attēlu iepriekš). Tā rezultātā LNG kuģi, kas devās uz Āziju, mainīja virzienu, lai dotos uz Rietumeiropu, un, ņemot vērā arī mērenās laikapstākļu prognozes, gāzes cenas septiņās tirdzniecības dienās līdz 31. decembrim samazinājās no 180 EUR/MWh līdz 65 EUR/MWh.

Attiecībā uz nākamo gadu – situācija, lai gan uzlabojas, joprojām ir sarežģīta

Neraugoties uz laikapstākļu prognozēm, kas lielākoties sola sezonai raksturīgu vidējo temperatūru atlikušajā ziemas daļā, un pieaugošo LNG sūtījumu novirzīšanu uz Eiropu, nav pārliecības, ka cenu lejupslīde turpināsies. 2022. gada pirmās dienas jau ir parādījušas strauju pieaugumu no aptuveni 65 EUR/MWh turpmāko mēnešu līgumam līdz vairāk par 90 EUR/MWh, tirgus dalībniekiem atgriežoties no brīvdienām un atzīstot, ka situācija krātuvēs joprojām ir smaga. Mēs darbojamies vispārējā inflācijas vidē zaļās pārejas apstākļos, visur pastāvot augstām enerģētikas cenām. Šobrīd ir pilnīgi skaidrs, ka Eiropas gāzes piegāde visu ziemu saglabāsies samērā trūcīga, kas, visticamāk, nozīmē to, ka gaidāmajā vasarā situācija būs līdzīga pērnajam gadam, kad krātuves ir iztukšotas un pieprasījums pēc to piepildīšanas ir augsts visa gada garumā. Tas atspoguļojas arī gāzes nākotnes cenas līknē, kas esošajā līmenī – 80 EUR/MWh – attiecībā uz lielāko daļu 2022. gada mēnešu parāda, ka, lai gan, cerams, augstākie cenu maksimumi jau ir sasniegti, mums nevajadzētu paļauties, ka vēsturiski ierastā cena ap 15–20 EUR/MWh 2022. gadā atgriezīsies.

Šis tirgus pārskats ir paredzēts tikai informatīviem nolūkiem. Mūsu mērķis ir godprātīgi apkopot atbilstīgākos datus no dažādiem avotiem, tomēr šo analīzi nevajadzētu uzskatīt par padomu vai vienīgo pamatu kādai darbībai.