Gāzes tirgus pārskats: 2024. gada 2. ceturksnis

Vasara sākas ar cenu kāpumu

- Cenu pieaugums 2024. gada 2. ceturksnī

- Eiropas krātuves 2. ceturkšņa beigās piepildītas vairāk par 75%

- SDG cenu kāpums sekmē augšupejošas tendences

Cenu pieaugums 2024. gada 2. ceturksnī

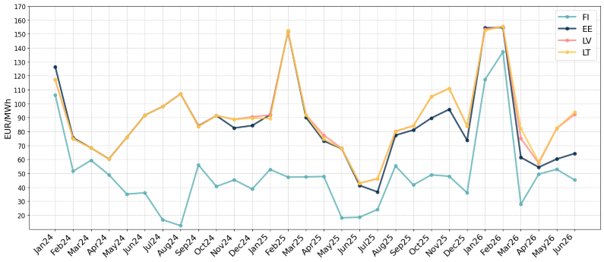

1. attēls. Gāzes cenas, Refinitiv

Gāzes cenas piedzīvoja spēcīgu lejupslīdi laika posmā no 2023. gada oktobra līdz 2024. gada 1. ceturkšņa beigām. Tomēr 2. ceturksnis sākās ar kāpumu. Aprīlī un maijā cenām bija tendence pieaugt, 3. jūnijā sasniedzot augstāko līmeni – 38,56 EUR/MWh, kas ir augstākais TTF biržas vidējās aritmētiskās mēneša cenas līmenis šajā gadā. Pēc tam jūnijā tirdzniecības cenas pārsvarā bija skaidri noteiktā diapazonā (skat. 1. att.).

Pāreju no lejupslīdes uz augšupeju izraisīja virsraksti par lejupejošām tendencēm, kas dominēja tirgū 2. ceturksnī. Ceturkšņa laikā parādījās trīs galvenās tēmas:

- Ģeopolitiskais saspīlējums. Krievija uzbruka Ukrainas enerģētikas objektiem, tostarp gāzes krātuvēm. Bažas par situāciju Tuvo Austrumu reģionā turpinājās, un ES apstiprināja jaunas sankcijas pret Krievijas SDG, aizliedzot Krievijas SDG pārkraušanu Eiropas Savienībā un investīcijas Krievijas SDG projektos.

- Bažas par piegādi. Norvēģija, galvenā dabasgāzes piegādātāja Eiropai, piedzīvoja negaidītus padeves pārtraukumus savās gāzes atradnēs. Austrijas uzņēmums OMV norādīja uz iespējamu Gazprom maksājumu noteikumu neievērošanu, draudot ar gāzes piegādes apturēšanu. Amerikas Savienotajās Valstīs viens no lielākajiem SDG projektu inženieru uzņēmumiem iesniedza bankrota pieteikumu, radot bažas par papildu SDG piegādes termiņiem.

- Intensīvi tehniskās apkopes darbi. Vasara parasti ir tehniskās apkopes sezona enerģētikas sektorā, un Norvēģijā 2. ceturksnī tika veikti plaši tehniskās apkopes darbi, kas palielināja tirgus nestabilitāti. Mūsu reģionā Klaipēdas SDG terminālis pusotru mēnesi atradās sausajā dokā.

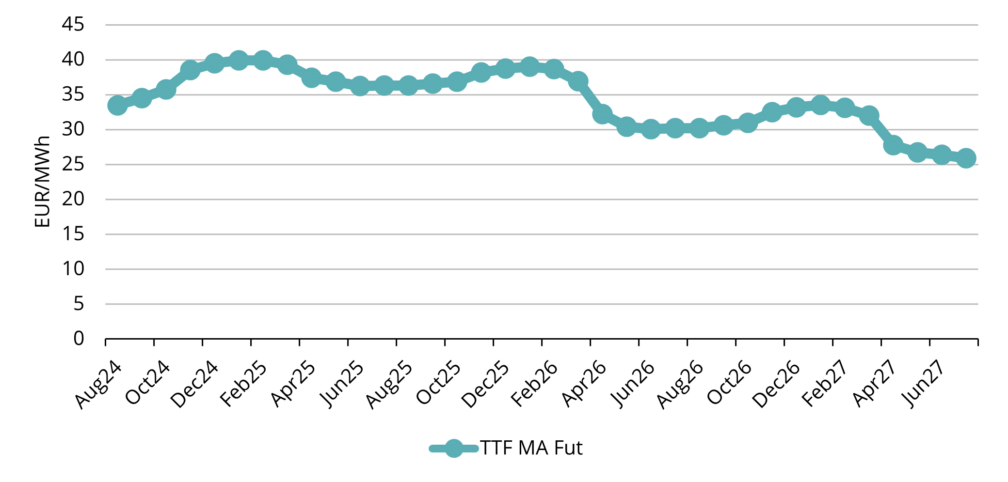

2. attēls. Dabasgāzes nākotnes darījumu cenas, Refinitiv

2024. gada 2. ceturksnī Eiropas dabasgāzes vidējās cenas indekss – ICE Endex TTF vidējā aritmētiskā mēneša cena – bija 31,76 EUR/MWh. ICE TTF nākotnes darījumu cena tuvākajam pilnajam mēnesim – 2024. gada augustam – noslēdzās ar 33,48 EUR/MWh 28. jūnijā.

Raugoties nākotnes līknē, cenas turpmākajos mēnešos ir augstākas nekā cenas iepriekšējos mēnešos uz līknes līdz nākamās apkures sezonas beigām (skat. 2. att.). Tirdzniecības cenas nākamajai ziemai ir mazliet zem 40 EUR/MWh.

Eiropas krātuves 2. ceturkšņa beigās bija piepildītas vairāk par 75%.

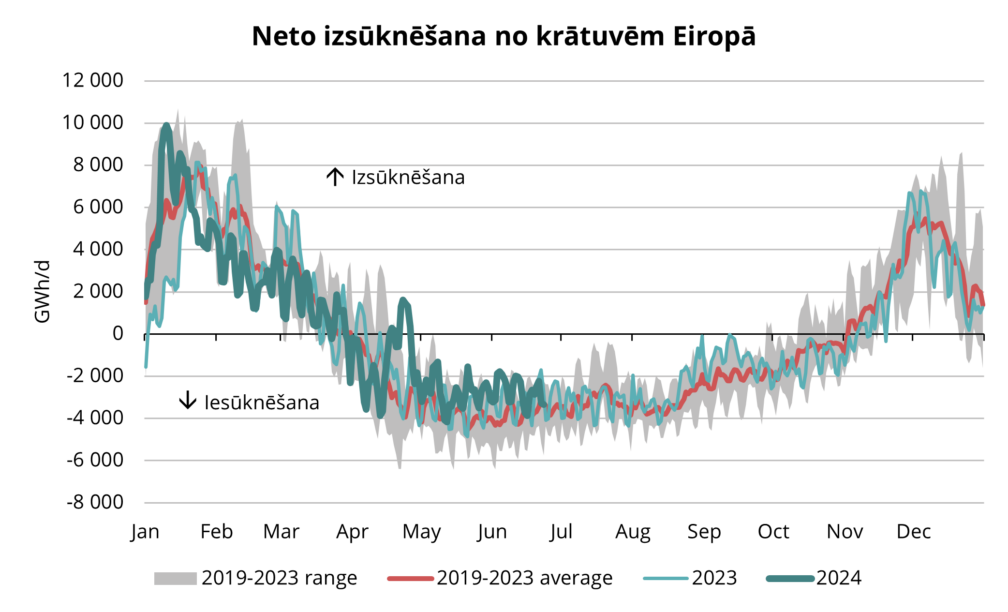

Vasaras sezonā tirgus dalībnieki galvenokārt koncentrējas uz krātuvju piepildīšanu un piegādes nodrošināšanu gaidāmajai ziemai. Eiropas krātuves aprīļa sākumā pārgāja iesūknēšanas režīmā. Tomēr pieprasījuma pieaugums kopā ar vienlaicīgiem piegādes traucējumiem lika Eiropai aprīļa otrajā pusē uz īsu brīdi atgriezties izsūknēšanas režīmā. Sākot ar maiju, iesūknēšana ir ritējusi raiti, bet ar mazāku vidējo iesūknēšanas ātrumu, salīdzinot ar periodu laikā no 2019. gada līdz 2023. gadam (skat. 3. att.). Šis lēnākais iesūknēšanas ātrums ir veicinājis augšupejošas tendences tirgū, jo mazāks iesūknēšanas ātrums nozīmē lielāku pieprasījumu pēc iesūknēšanas vēlāk vasarā.

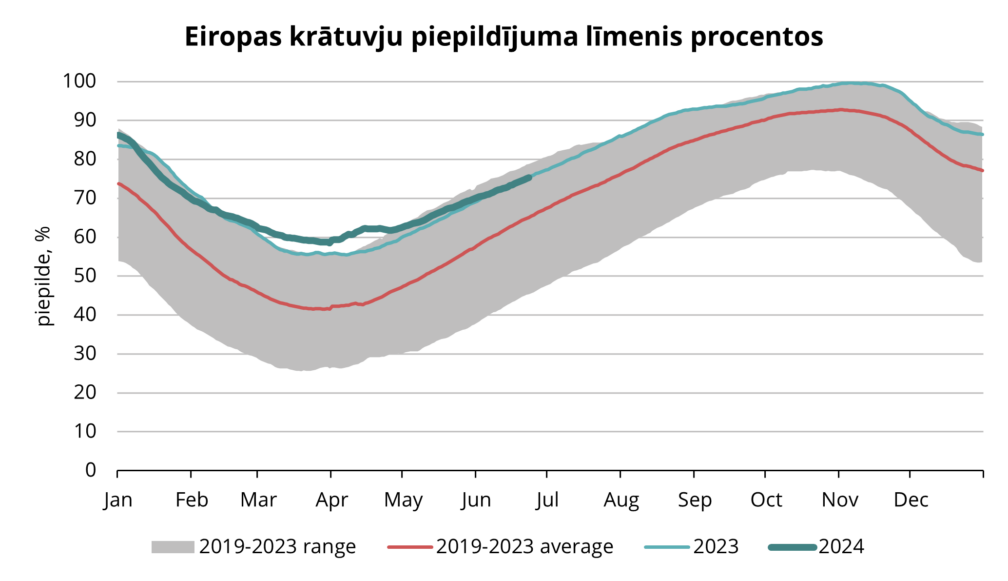

Tomēr, tā kā apkures periods Eiropā beidzās ar vēsturiski augstu krājumu līmeni, Eiropas rezerves atlikušas daudz lielākas nekā tās bija vidēji laikā no 2019. gada līdz 2023. gadam, neraugoties uz mazāku vidējo iesūknēšanas ātrumu. Rezerves ir gandrīz tādā pašā līmenī kā pagājušajā gadā (skat. 4. att.). Jūnija beigās Eiropas gāzes krātuves ir piepildītas vairāk par 75%.

3. attēls. Sezonāla iesūknēšana un izsūknēšana Eiropas krātuvēs, 2019-2024, AGSI+

4. attēls. Gāze Eiropas krātuvēs, 2019-2024, AGSI+

SDG cenu kāpums sekmē augšupejošas tendences

Pirmajā nodaļā mēs minējām galvenos faktorus, kas veicināja cenu pieaugumu 2. ceturksnī. Lai gan intensīvie tehniskās apkopes darbi vasarā pamazām samazināsies, tuvākajos mēnešos virsrakstos, visticamāk, dominēs ģeopolitiskais saspīlējums un bažas par piegādi.

Iepriekšējās analīzēs mēs esam uzsvēruši, cik svarīgi ir izprast SDG tirgus globālo raksturu, jo īpaši Eiropas atkarību no pieprasījuma, kāds ir Āzijā. Pēdējos mēnešos Āzijā ir palielinājies pieprasījums divu galveno faktoru dēļ: gāzes cenas 1. ceturksnī nokritās pietiekami zemu, lai mudinātu pāreju no citiem enerģijas avotiem atpakaļ uz gāzi, un karstuma viļņi 2. ceturksnī, palielinot pieprasījumu pēc dzesēšanas.

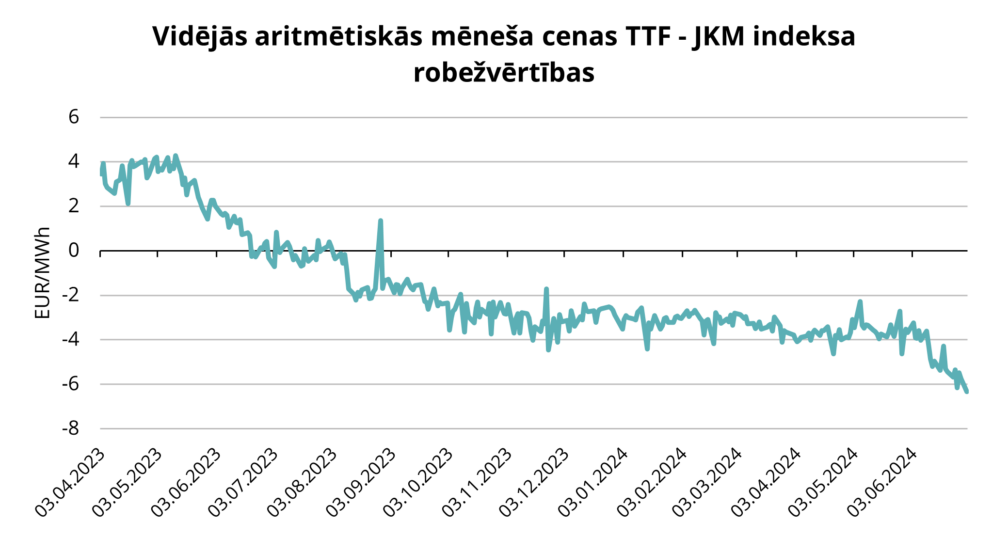

5. attēls. Vidējās aritmētiskās mēneša cenas TTF – JKM indeksa robežvērtības, Refinitiv

Pieprasījuma pieaugums Āzijā ir paaugstinājis cenas, un Āzijas galvenais atsauces cenu indekss JKM pieaug straujāk nekā Eiropas TTF. Dažu pēdējo mēnešu laikā starpība starp JKM un TTF ir palielinājusies par aptuveni 4 EUR/MWh. Rezultātā Āzijas JKM tagad ir par vairāk nekā 6 EUR/MWh lielāks nekā Eiropas TTF (skat. 5. attēlu). Šīs cenas atšķirības dēļ SDG piegādātājiem izdevīgāk ir pārdot savas kravas Āzijā, nevis Eiropā. Līdz ar to Eiropai ir jāmaksā augstāka cena, lai piesaistītu nepieciešamo SDG piegādi savu krātuvju piepildīšanai, tādējādi vēl vairāk paaugstinot cenas Eiropas tirgū.

Tātad, 2. ceturksnī dominējošie faktori bija ziņas un virsraksti par augšupejošām tendencēm, tostarp bažas par piegādi, kā arī ģeopolitiskais saspīlējums un plaši tehniskās apkopes darbi. Kopš jūnija TTF vidējā aritmētiskā mēneša cena ir bijusi diapazona robežās, kas liecina par tirgus neizlēmību. Šī nenoteiktība izriet no dažādu faktoru kopuma. No vienas puses, ir skaidras bažas par piegādi, piemēram, pieaugošās SDG cenas un Krievijas SDG pārkraušanas aizliegumi. No otras puses, pieprasījums Eiropā ir salīdzinoši neliels, jo krātuves jau ir aizpildītas vairāk nekā par 75%. Tas samazina nepieciešamību pēc iesūknēšanas un līdz ar to arī pēc SDG kravām uz Eiropu vasarā. Tomēr Eiropa nevar paļauties tikai uz krātuvēm apkures perioda laikā. Būs nepieciešama papildu gāze, un šī gāze ir kļuvusi dārgāka, jo Āzijā ir palielinājies pieprasījums. Būs interesanti redzēt, kuru faktoru — pieprasījumu vai piedāvājumu — tirgus uzskatīs par svarīgāku, potenciāli izraujoties no pašreizējā diapazona vienā vai otrā virzienā.

Šis tirgus pārskats ir paredzēts tikai informatīviem nolūkiem. Mūsu mērķis ir godprātīgi apkopot atbilstīgākos datus no dažādiem avotiem, tomēr šo analīzi nevajadzētu uzskatīt par padomu vai vienīgo pamatu kādai darbībai.