Gāzes tirgus pārskats: 2023. gada 4. ceturksnis

Cenas samazinās par spīti ģeopolitiskajam saspīlējumam

- Straujš cenu kāpums oktobra sākumā, kam sekoja cenu samazinājums

- Siltāki laikapstākļi ietekmē Eiropas krātuves atlikumu

- “Balticconnector” incidenta dēļ traucējumi Somijas un Baltijas valstu dabasgāzes tirgos

- Ģeopolitiskais saspīlējums Tuvajos Austrumos

- Ko iespējams sagaidīt no 2024. gada

Straujšs cenu kāpums oktobra sākumā, kam sekoja cenu samazinājums

Sākoties 4. ceturksnim tika novērots būtisks cenu lēciens, kur cenas būtiskāk paaugstinājās tieši tuvākajiem ziemas mēnešiem. Šis kāpums lielā mērā bija saistīts ar pāreju uz ziemas mēnešiem, kura cenas jau bija augstākas visa gada garumā, jo pieprasījums palielinās tieši ziemas mēnešos. Turklāt sava loma bija ģeopolitiskajiem notikumiem, jo mūsu reģionā tika bojāts Balticconnector dabasgāzes cauruļvads un Tuvajos Austrumos izcēlās Izraēlas un Hamas karš. Tā rezultātā oktobrī bija vērojams lielāka cenu svārtība un cenas paaugstinājās. Novembra un decembra mēnešos, cenu dabasgāzes tirgos stabilizējās. Ģeopolitisko notikumu ietekme mazinājās, kā arī siltāki laikapstākļi Ziemeļaustrumeiropas reģionā apvienojumā ar spēcīgu piedāvājumu, ko noteica augsts dabasgāzes krātuvju uzglabāšanas līmenis, rezultējās ar cenu samazināšanos.

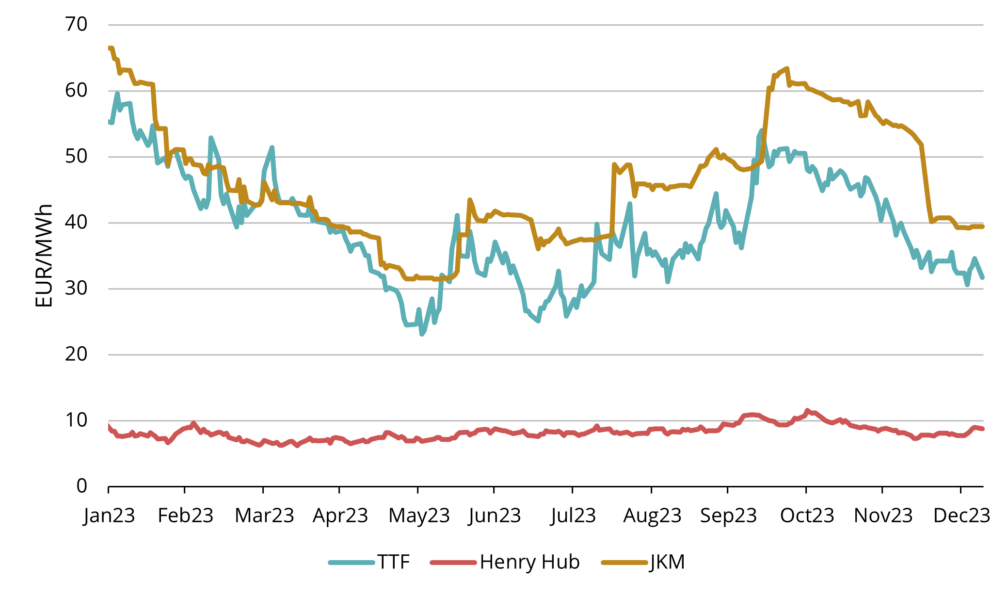

2023. gada 4. ceturksnī Eiropas vidējā dabasgāzes TTF vairumtirdzniecības cena (ICE Endex TTF) nākamā mēneša piegādēm bija 43.289 EUR/MWh. TTF nākotnes darījumu cena tuvākajam mēnesim, (2024. gada februārim), 29. decembrī noslēdzās pie 32.35 EUR/MWh atzīmes.

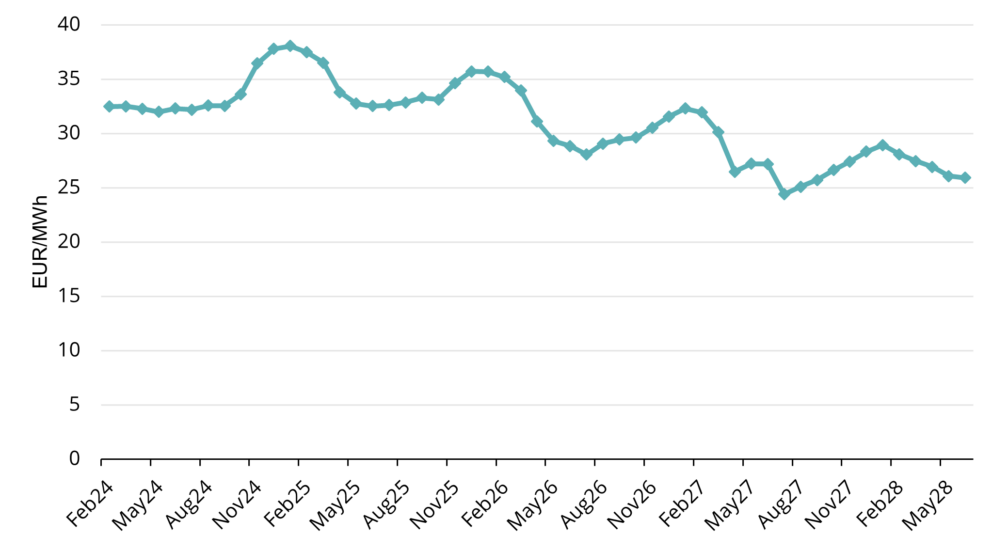

Aplūkojot nākotnes prognozes, novērojams, ka 2024. gada mēnešu cenas līdz pat novembrim ir ļoti līdzīgas. Pēc novembra mēneša vērojams cenu pieaugums, kas nozīmē to, ka katra nākamā mēneša dabasgāzes cena būs nedaudz augstāka kā iepriekšējā mēneša dabasgāzes cena (sk. 2. att.). Salīdzinot periodu no šī gada februāra līdz oktobrim un no novembra līdz 2025. gada martam veidojas cenu starpība 5 EUR/MWh.

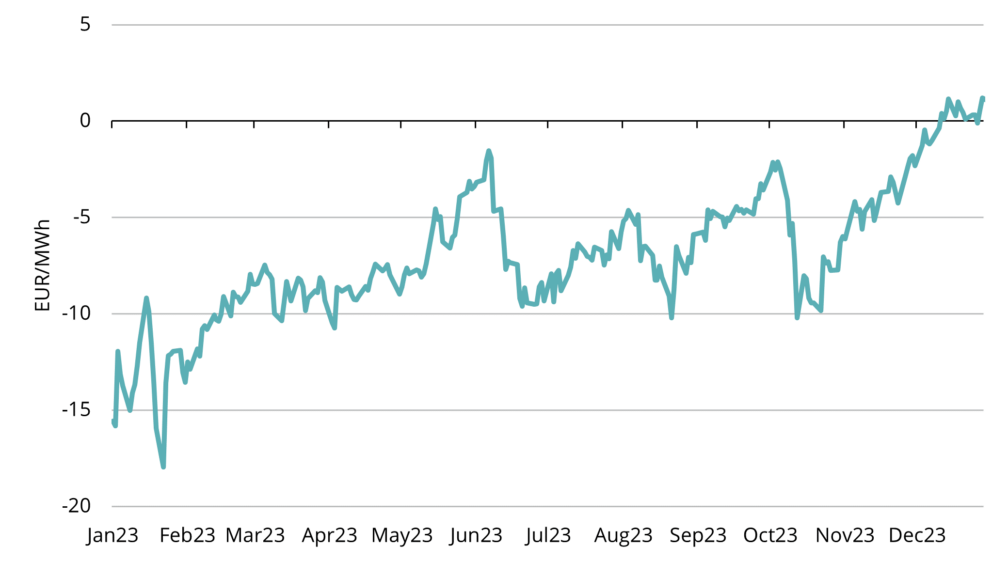

Tuvāk aplūkojot prognozi nākamajiem diviem gadiem, atklājas tendence, kura tika novērota jau no pagājušā gada oktobra mēneša. Starpība starp 2025. un 2024. gada cenām sāka ievērojami sarukt. Tā rezultātā 2025. gada cena šobrīd ir augstāka nekā 2024. gada cena (sk. 3. att.), norādot uz to, ka riski tirgos ir mazāki, jo dabasgāzes krātuves ir pilnākas un siltāku laikapstākļu ietekmē novērots mazāks dabasgāzes pieprasījums.

1.attēls. Gāzes cenas, Refinitiv

2. attēls. Dabasgāzes nākotnes cenas, Refinitiv

3. attēls. Dabasgāzes cenu starpība starp 2025. gadu un 2024. gadu, Refinitiv

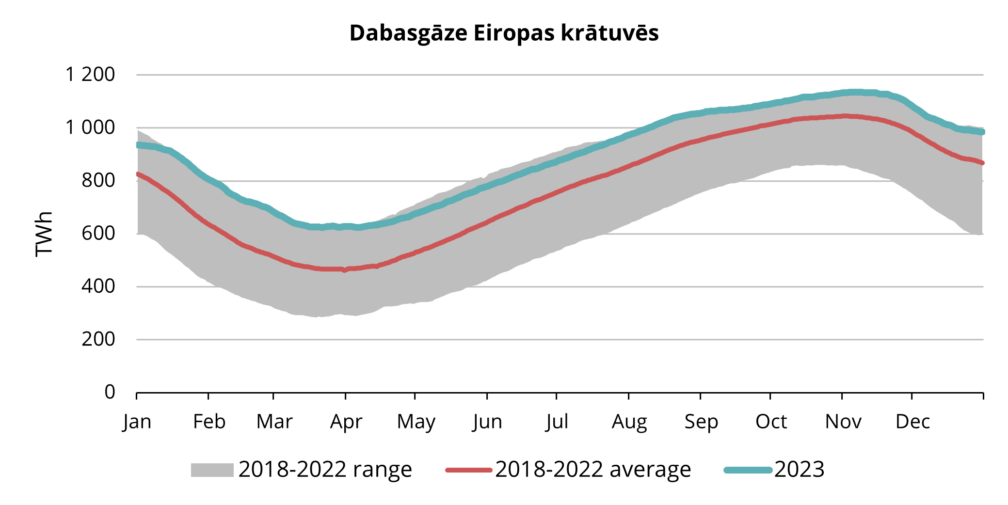

Siltāki laikapstākļi ietekmē Eiropas krātuves atlikumu

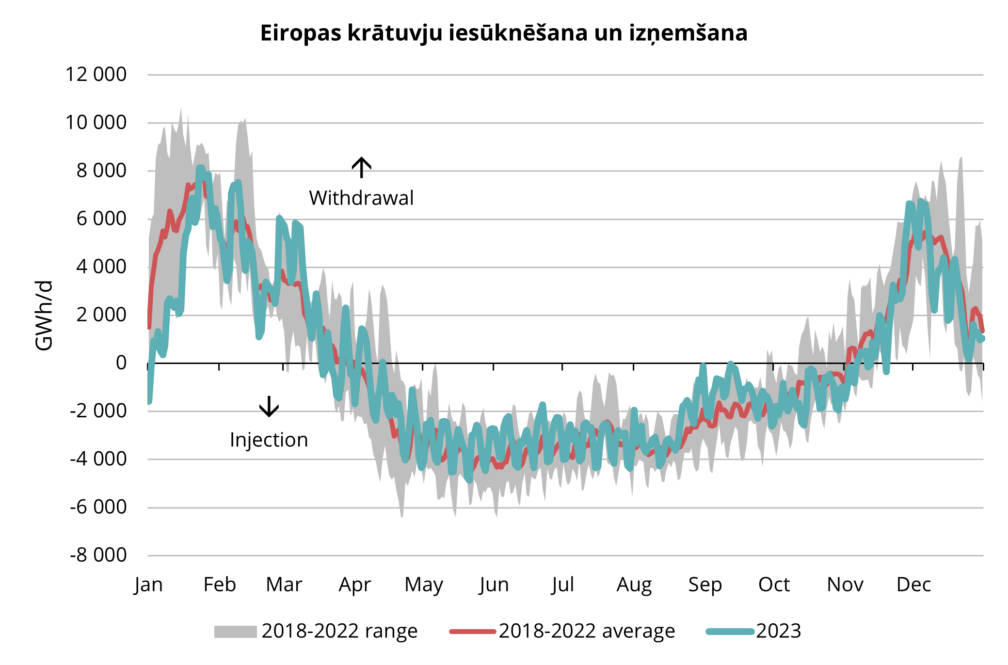

4. attēls. Sezonāla iesūknēšana un izņemšana Eiropas krātuvēs, 2018.–2023. gads, AGSI +

Eiropas dabasgāzes krātuves visu 4. ceturksni ir saglabājušas vēsturiski augstu uzglabāšanas līmeni. Kā tika uzsvērts arī mūsu iepriekšējās publikācijās, šīm krātuvēm ir izšķiroša nozīme, lai nodrošinātu dabasgāzes piegādes stabilitāti visā Eiropā, jo īpaši augstāka pieprasījuma laikā, ko ziemas mēnešos izraisa aukstāka ārgaisa temperatūra. Eiropa kopumā ziemas mēnešus sāka ar vēsturiski augstāku dabasgāzes uzglabāšanas līmeni, jo vasarā vērojām lielāku apjomu ar SDG piegādēm, kas ļāva sasniegt augstāku iesūknēšanas un uzglabāšanas līmeni. Kopš novembra pirmās puses Eiropas krātuves ir bijušas izņemšanas režīmā. Eiropa nedaudz vēlāk nekā iepriekšējos gados pārgāja izņemšanas režīmā (sk. 4. att.), jo temperatūra visā Ziemeļrietumeiropā 4. ceturksnī saglabājās salīdzinoši augstāka. Vēl viens faktors, neskaitot laikapstākļus, ir Ukrainas dabasgāzes krātuves. Kopš jūlija vidus Eiropas tirgotāji sāka straujāk iesūknēt šajās krātuvēs, kur novembra sākumā Ukrainas krātuves sasniedza maksimumu aptuveni 126 TWh (Refinitiv). Šis apjoms ir aptuveni par 19% lielāks nekā 2022. gadā. Kopš tā laika izņemšana ir saglabājusies stabila, un janvāra sākumā Ukrainas krātuvēs ir par aptuveni 5% vairāk dabasgāzes nekā iepriekšējā gadā. Šī paātrinātā izņemšana no Ukrainas krātuvēm norāda uz tirgotāju centieniem mazināt riskus, ļaujot lēnāk izsūknēt no Ziemeļrietumeiropas krātuvēm.

5. attēls. Gāze Eiropas krātuvēs, 2018.–2023. gads, AGSI+

Tā rezultātā Eiropas krātuves gadu noslēdza ievērojami augstāku krātuves līmeni kā vidējais līmenis, kuru novērojām laikposmā no 2018. līdz 2022. gadam (sk. 5. attēlu). Augsts uzglabāšanas līmenis joprojām bija galvenais elements lācīgam fundamentālam skatījumam uz gāzes cenām, kas samazināja cenas visā 4. ceturksnī. Eiropas gāzes krātuves līdz 2023. gada beigām bija vairāk nekā 85% pilnas (Gas Infrastructure Europe).

“Balticconnector” incidenta dēļ traucējumi Somijas un Baltijas valstu dabasgāzes tirgos

Spilgtākais notikums mūsu reģionā 4. ceturksnī risinājās oktobra sākumā, kad tika atklāts, ka “Balticconnector”, gāzes cauruļvads, kas savieno Igauniju un Somiju, cietis lielus postījumus un bija nekavējoties jāslēdz. Somijas gāzes pārvades tīkla uzņēmums “Gasgrid Finland” OY vēlāk apstiprināja, ka “Balticconnector” vismaz līdz aprīlim nevar tikti izmantots.

Tas nozīmēja, ka Somija kļuva par sava veida izolētu “enerģijas salu”, kas atdalīta no citām, jo Balticconnector ir vienīgais dabasgāzes cauruļvads, kas savieno Somiju ar Baltiju vai Skandināviju. Līdz ar to Somija bija atkarīga tikai no diviem esošajiem SDG termināļiem – Inkoo un Hamina, kuru jauda bija salīdzinoši mazāka. Piegādātājiem bija ātri jāpielāgo savas darbības, jo parasti ziemā dabasgāze plūst no Latvijas Inčukalna pazemes gāzes krātuves caur Igauniju uz Somiju. Tomēr šādu piegādes scenāriju izmantot vairs nebija iespējams. Tā vietā Somijas tirgum ir jābūt pilnībā atkarīgam no jaunām SDG piegādēm, līdz Balticconnector varētu atsākt darbību. Ievedot jaunas SDG kravas, rodas arī ievērojami augstākas izmaksas. Ziemas dabasgāzes cenas ir paaugstinātas salīdzinājumā ar pārējo cenu līkni, un Somijas ģeogrāfiskais stāvoklis rada papildu sarežģījumus, jo īpaši spēcīga ledus veidošanās risku ziemas periodā. Līdz ar to ledus klases kuģu izmantošana SDG piegādēm kļūst par nepieciešamību, taču šie kuģi ir retāk pieejami un arī dārgāki.

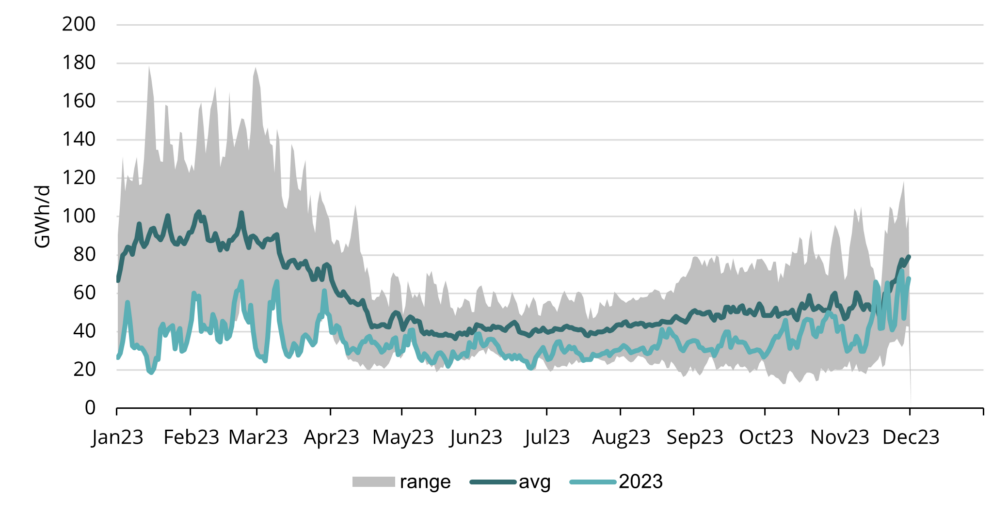

6. attēls. Somijas gāzes patēriņš, 2018-2023, Argus

Somijai pozitīvu reultātu sniedz tas, ka tās rīcībā ir SDG termināļi, kur galvenokārt gāzes piegādēm tiek izmantots Inkoo termināls. Tomēr tas, ka patreiz vēl nav atjaunota darbība dabasgāzes cauruļvadā, padara piedāvājuma un pieprasījuma līdzsvaru ārkārtīgi trauslu un rada spiedienu uz visiem tirgus dalībniekiem, tostarp sistēmas operatoriem, piegādātājiem un patērētājiem. Līdz šim Somijas tirgus ir spējis darboties nevainojami bez būtiskām problēmām, pat neskatoties uz būtiski aukstākiem laikapstākļiem 2023. gada beigās. Tas redzams arī patēriņa datos, jo novembra mēnesī dabasgāzes patēriņš Somijā pirmo reizi kopš Ukrainas un Krievijas kara pārsniedza 2018.–2022. gada vidējo līmeni (sk. 6. att.). Tas liecina, ka Somijas gāzes piegāde ir nodrošināta ar SDG termināļiem, kas norāda uz tirgus spēju efektīvi darboties atlikušajos ziemas mēnešos. Tomēr ir ļoti svarīgi, lai tirgū iesaistītie saglabātu sadarbību un koncentrēšanos, ņemot vērā minimālo kļūdu robežu.

Mums pašiem izdevās ātri reaģēt uz jauniem tirgus apstākļiem, kur tika piešķirtas četras no septiņām SDG kuģu izkraušanas vietām ziemas periodā tieši Inkoo terminālī. Tas ļauj mums nodrošināt gāzes piegādi mūsu klientiem un Somijas reģionam kopumā.

Ģeopolitiskais saspīlējums Tuvajos Austrumos

Mūsu reģionu skāra ģeopolitiskie notikumi ar Balticconnector un pasaule pievērsa uzmanību Tuvajiem Austrumiem, kad oktobrī sākās Izraēlas un Hamas karš. Sakarā ar sākotnējo Tamāras lauka slēgšanu Izraēlā drošības apsvērumu dēļ, reģionā tika pārtraukta dabasgāzes piegāde un līdz ar to tika traucēta globālā SDG piegādes stabilitāte. No Tamāras lauka dabasgāze pa cauruļvadiem tiek pārvietota uz Jordāniju, kas ir SDG importētāja, un uz Ēģipti, kas ir SDG eksportētāja. Tas nozīmēja, ka Ēģipte varēja eksportēt mazāk SDG un Jordānijai bija jāimportē lielāki SDG apjomi no citām lokācijām, radot spiedienu uz SDG cenām visā pasaulē. Tomēr, tā kā Tamāras lauks veido samērā nelielu daļu, aptuveni 1,5 %, no globālās SDG piegādes (Goldman Sachs) un pilnīga slēgšana neturpinājās ilgi, tad cenu ietekme uz pasaules cenām bija diezgan ierobežota pēc sākotnējā šoka, kas izraisīja cenu kāpumu un svārstīgumu tikai oktobra pirmajā pusē.

Ko iespējams sagaidīt no 2024. gada

Kā minēts iepriekš, ilgstoši siltāki laikapstākļi mazināja pieprasījumu pēc dabasgāzes, saglabājot salīdzinoši zemu līmeni. Kopā ar stabilām krātuvju rezervēm un ievērojamām SDG piegādēm reģionā, TTF cenām kopš oktobra vidus ir bijusi tendence samazināties. Šobrīd esam sasnieguši līmeni, kurā TTF cenām ir vairāk augšupvērsta nekā lejupvērsta iespējamība. Tam ir divi būtiski iemesli, jo TTF tiek tirgots ņemot vērā divus galvenos kritērijus, kuriem cieši seko tirgi.

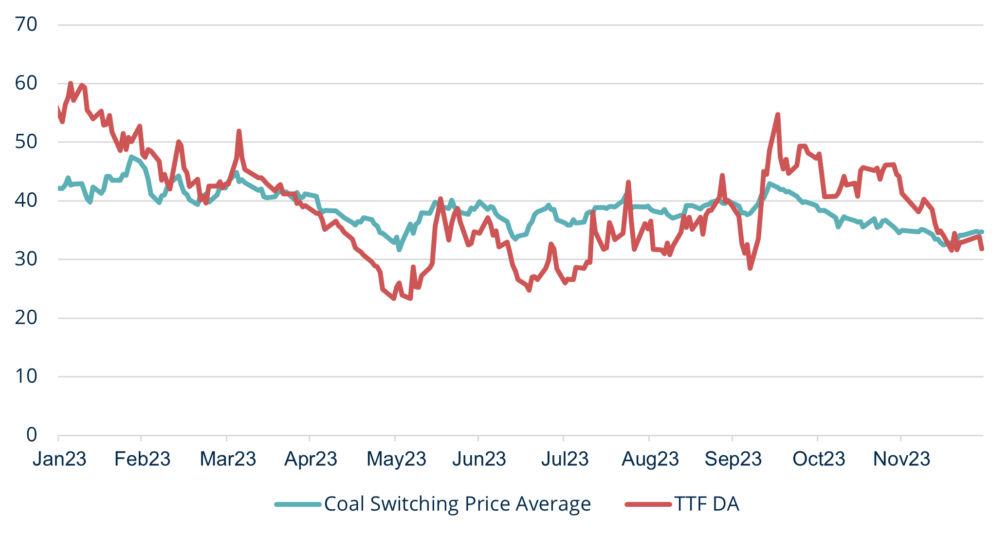

7. attēls. Cena pārejai no oglēm uz gāzi, Refinitiv

Pirmkārt, dabasgāzes cenas ir samazinājušās un ir zemākas kā ogļu cenas (sk. 7. att.). Tas nozīmē, ka elektroenerģijas ražošanai lētāk ir izmantot dabasgāzi, nevis ogles (tajā tiek ņemtas vērā ogļu cenas un CO2 emisijas cos gāzes un ogļu enerģijas ražošanai). Pieprasījumam būtu jāveicina dabasgāzes cenu paaugstināšanos, jo palielinās elektroenerģijas ražotāju pieprasījums pēc šī resursa.

Otrkārt, kā mēs esam apsprieduši savos iepriekšējos apskatos, Eiropa konkurē ar Āziju par SDG piegādēm, jo SDG lielā mērā ir globāls tirgus. Tas nozīmē, ka tirgotāji pārdod savas īstermiņa SDG kravas (kas nav saistītas ar ilgtermiņa līgumiem/piegādēm) uz reģioniem, kur cenas ir augstākas. Āzijas cenas, kas atspoguļotas JKM etalonā, ir diezgan ievērojami augstākas nekā Eiropas TTF (sk. 1. att.). Šīs tendences galvenais virzītājspēks ir spēcīgais Āzijas pieprasījums 2023. gada decembrī, kur Āzija importēja SDG 399 TWh apmērā, kas ir 68% no pasaules SDG tirgus. Šis skaitlis ir tikai nedaudz zemāks par reģiona visu laiku augstāko līmeni, kas tika sasniegts 2021. gada februārī, kad Āzijā tika importēts 400 TWh (Goldman Sachs). Eiropas pieprasījums ir bijis diezgan zems, un krātuvju līmeņi joprojām augsti, bet, ja pieprasījums Eiropā pieaug un uzglabāšanas līmenis sāk samazināties, tad tās ir jāatjauno no SDG piegādēm. Taču, SDG tirgū ar īstermiņa piegādēm, TTF cenas tiktu paaugstinātas, lai nodrošinātu piegādi, kas Eiropai būtu nepieciešama, lai konkurētu ar Āziju, kur cenas ir augstākas. Īstermiņa laikapstākļu prognozes liecina, ka janvārī Ziemeļrietumeiropas temperatūra būs ievērojami aukstāka par vidējo, kas, iespējams, palielinās pieprasījumu.

Ņemot vērā šos galvenos pamatfaktorus, ir iespējams, ka dabasgāzes cenās tuvākajā laikā pastāv lielāks augšupvērsts risks nekā lejupvērsts risks, un lejupejošā tendence, ko esam novērojuši pēdējos mēnešos, varētu atrast savu zemāko punktu. Tomēr, ņemot vērā stabilās uzglabāšanas rezerves un pilnībā funkcionējošās lielās SDG jaudas Eiropā, paredzams, ka iespējamais cenu kāpums salīdzinājumā ar pašreizējo līmeni izraisītu salīdzinoši nelielu korekciju.

Raugoties uz 2024. gadu, mēs paredzam stabilāku enerģijas tirgu, salīdzinot ar iepriekšējiem diviem gadiem. Piegādes avoti ir pielāgojušies jaunajai situācijai, jo Eiropā ir daudz jaunu sašķidrinātās dabasgāzes termināļu. Procesa sašaurinājums tagad vairāk virzās uz valstīm, kas ražo SDG, koncentrējoties uz SDG sašķidrināšanas jaudu palielināšanu. Ražotājvalstis aktīvi strādā, lai pasaules tirgū nonāktu vairāk SDG. Paredzams, ka no 2026. gada sašķidrinātās dabasgāzes tirgū tiks atklāti jauni projekti. Attiecībā uz šo gadu joprojām ir svarīgi uzsvērt, ka, lai gan situācija stabilizējas, līdzsvars starp gāzes pieprasījumu un piedāvājumu tirgū joprojām ir trausls. Raugoties uz gaidāmo sezonu, galvenais jautājums ir saistīts ar Eiropas dabasgāzes krātuvju iztukšošanu līdz pavasarim un iesūknēšanu pirms nākamās ziemas.

Šis tirgus pārskats ir paredzēts tikai informatīviem nolūkiem. Mūsu mērķis ir godprātīgi apkopot atbilstīgākos datus no dažādiem avotiem, tomēr šo analīzi nevajadzētu uzskatīt par padomu vai vienīgo pamatu kādai darbībai.