Gāzes tirgus pārskats: 2023. gada 1. ceturksnis

Atgriešanās pie konkurētspējīga līmeņa

- Cenas 1. ceturksnī turpina strauji samazināties

- LNG importa apjoms joprojām augsts, Eiropā sāk darboties vairāk termināļu

- LNG krātuvju līmenis vēsturiski augstākais, pateicoties siltākiem laikapstākļiem un nepārtrauktām LNG piegādēm

- Pieprasījums noteiks kur cena virzīsies tālāk

Cenas 1. ceturksnī turpina strauji samazināties

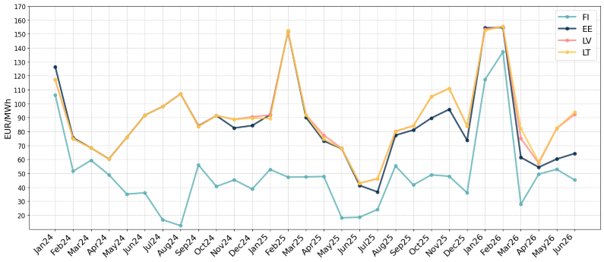

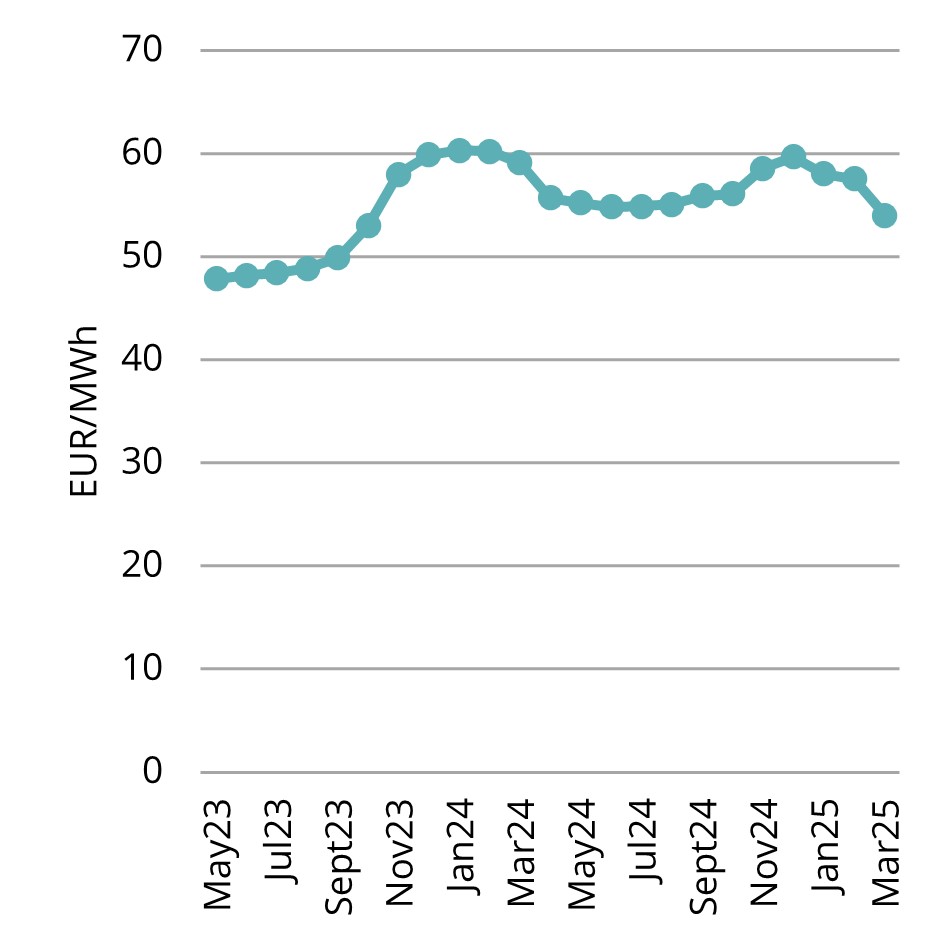

2023. gada 1. ceturksnī vidējā Eiropas dabasgāzes TTF cena bija 79,16 EUR/MWh, un, salīdzinot ar to pašu ceturksni iepriekšējā gadā, cenas beidzot samazinājās par aptuveni 16 %. 2023. gada aprīļa TTF cena noslīdēja līdz 43,974 EUR/MWh, kas ir zemākais līmenis kopš 2021. gada vasaras (sk. 1. att.). TTF nākotnes cena tuvākajam 2023. gada maijam 1. ceturkšņa pēdējā dienā tika tirgota par aptuveni 47,84 EUR/MWh. Nākotnes darījumu līknē cenas ir samērā krasā nepastāvībā, kas nozīmē, ka katra nākamā mēneša cena ir nedaudz augstāka nekā iepriekšējā mēneša cena, līdz pat 2024. gada janvārim, kad nākotnes cenu līmenis ir aptuveni 60 EUR/MWh (sk. 2. att.).

2023. ceturksnī dabasgāzes cenas turpināja samazināties, jo piedāvājuma pusē bija rekordliels sašķidrinātās dabasgāzes imports, bet pieprasījuma pusē – siltāki laikapstākļi apvienojumā ar enerģijas taupīšanas pasākumiem.

Attēls 1. Enerģijas cenas, Refinitiv

Attēls 2. Dabasgāzes cenu nākotnes prognoze , Refinitiv

LNG importa apjoms joprojām augsts, Eiropā sāk darboties vairāk termināļu

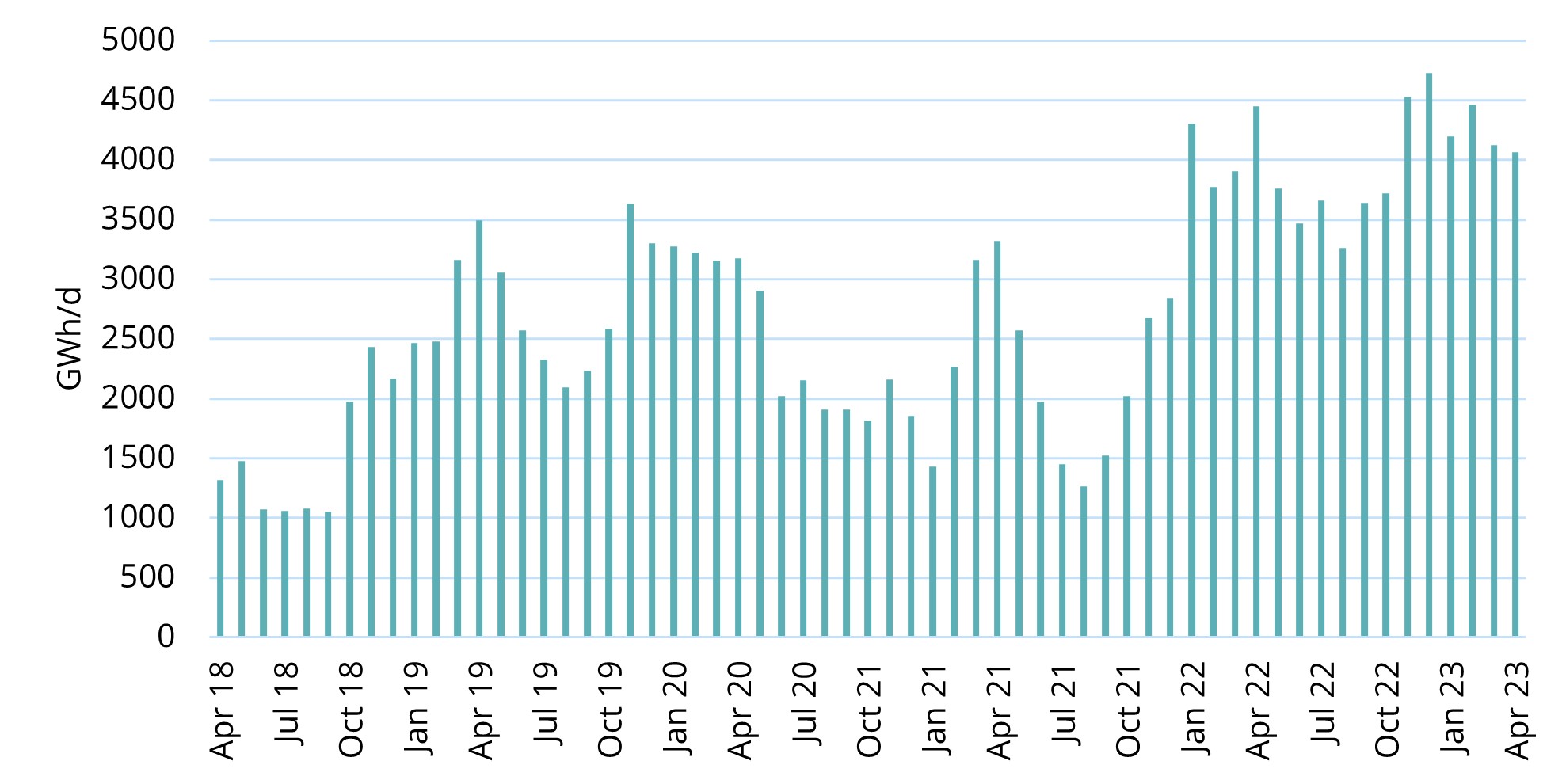

Attēls 3. LNG imports uz galvenajiem Eiropas termināļiem (UK, NL, Germany, Belgium, France, Italy, Iberia), Refinitiv

LNG imports Eiropā 1. ceturksnī turpināja pieaugt, savukārt Āzijas pieprasījums neatjaunojās tik ļoti, kā daudzi tirgus dalībnieki gaidīja. Martā notika ievērojami streiki pret valdības pensiju reformu Francijas LNG Dunkerkas (Dunkirk) terminālī, kas samazināja LNG importu valstī. Tomēr citas reģiona valstis spēja to kompensēt, jo Vācija jau decembrī uzsāktajam savam pirmajam LNG terminālim Vilhelmshāfenē (Wilhelmshaven), pievienoja vēl divus LNG termināļus. Nīderlande kā Eiropas galvenais gāzes mezgls bija vēl viena valsts, kas 1. ceturksnī palielināja savu LNG importa apjomu, izmantojot jauno Emshāvenas (Eemshaven) termināli, kas sāka darboties pagājušajā rudenī. Mūsu reģionā Somijas Inkoo terminālis veica pēdējos sagatavošanās darbus pirmajai komerciālajai kravai, kuru Elenger importēja aprīļa pirmajās dienās.

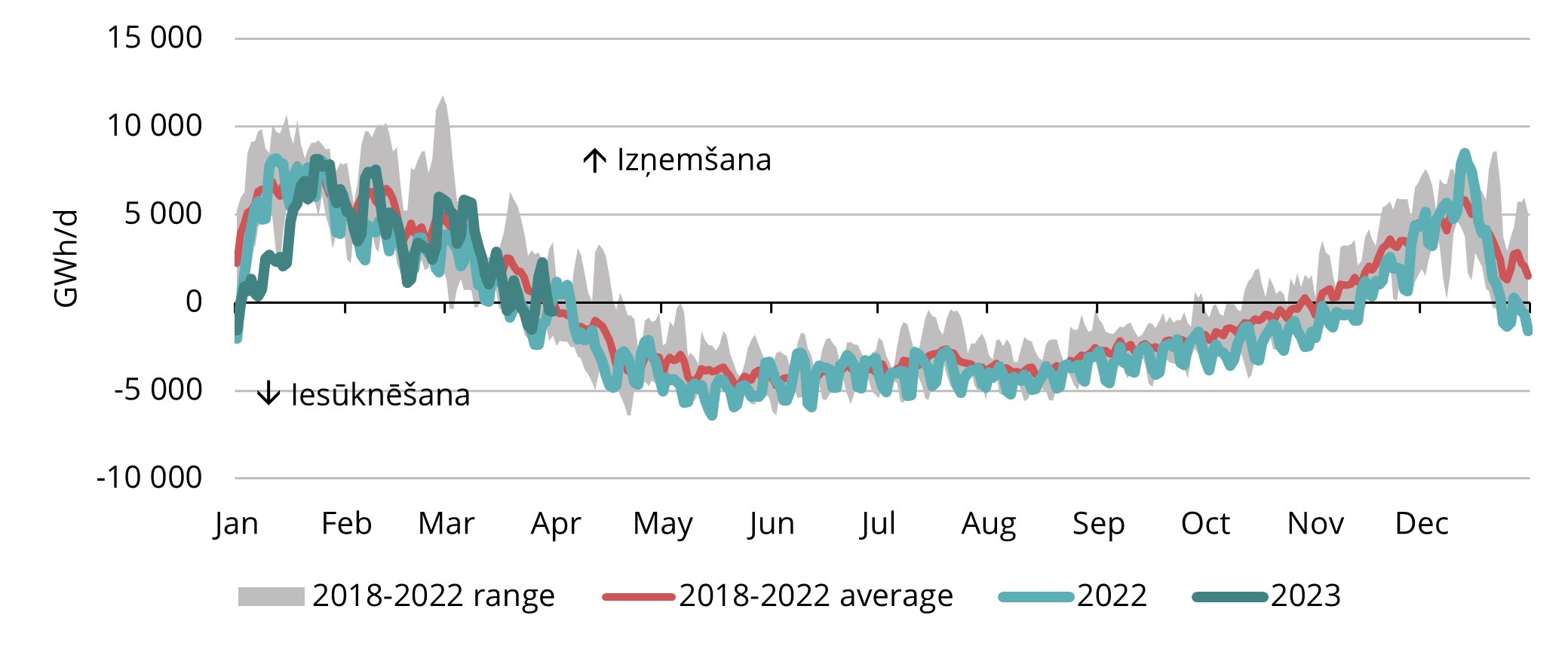

Attēls 4. Sezonas iesūknēšana un izņemšana no Eiropas krātuvēm, 2018-2023, AGSI+

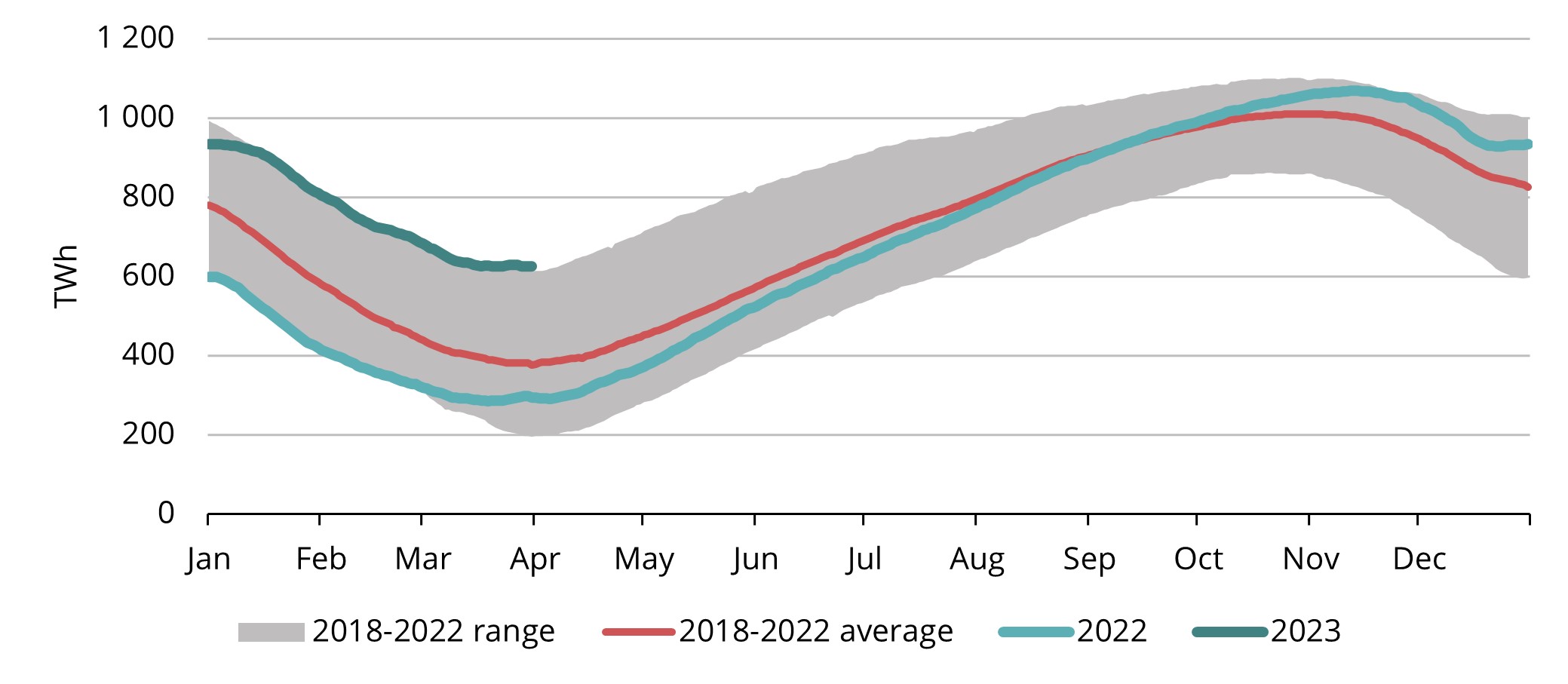

LNG krātuvju līmenis vēsturiski augstākais, pateicoties siltākiem laikapstākļiem un nepārtrauktām LNG piegādēm

Neraugoties uz to, ka Krievijas cauruļvadu piegādes ir beigušās, Eiropai ziemas sezonu ir izdevies noslēgt ar krājumu līmeni, kas ir daudz augstāks par pēdējo piecu gadu vidējo līmeni (sk. 5. att.). Papildus iepriekš minētajām būtiskajām LNG plūsmām šo rezultātu nebūtu izdevies sasniegt bez būtiskiem faktoriem pieprasījuma pusē. Eiropai izdevās noturēt pieprasījumu daudz zemāku nekā iepriekšējā gadā, jo ES noteiktā pieprasījuma samazinājuma par 15 % vietā faktiskie skaitļi liecināja par vairāk nekā 20 % gāzes patēriņa samazinājumu reģionā. Turklāt Eiropai bija ļoti nepieciešama veiksme, jo ziemas sezona pagāja ar salīdzinoši siltākiem laikapstākļiem.

Parasti Eiropas krātuves no izņemšanas uz iesūknēšanas režīmu pāriet aprīlī, bet šogad iesūknēšana sākās jau marta vidū, pirms tam, kad marta pēdējā nedēļā aukstuma dēļ bija nepieciešams veikt izņemšanu (sk. 4. att.).

Attēls 5. Dabasgāzes Eiropas krātuvēs, 2018-2023, AGSI+

Gāzes krātuves Ziemeļrietumeiropā ir piepildītas vairāk nekā par 50 %, kas ir divas reizes vairāk nekā 2022. gadā šajā pašā brīdī. Tam vajadzētu nozīmēt, ka pagājušā gada steiga piepildīt krātuves, kas izraisīja paniku tirgū un vēsturiskos cenu lēcienus, šovasar neatkārtosies. Tomēr šovasar joprojām pastāv riski, ar kuriem jārēķinās, jo īpaši Norvēģijas infrastruktūras apkopju grafiks, neskaidrība par streikiem Francijā un potenciāli neaizsargāta atjaunojamās enerģijas ražošana visā reģionā, jo tā ir atkarīga no laika apstākļiem.

Pieprasījums noteiks kur cena virzīsies tālāk

Sašķidrinātās dabasgāzes piedāvājums ir bijis liels, un uzglabāšanas līmenis ir ļoti labs, kas nozīmē, ka gāzes cenu virzītājspēks nākotnē vairs nebūs tik daudz atkarīgs no piedāvājuma, bet gan no pieprasījuma. Īpaši liela nozīme cenu dinamikā nākamajā gadā būs Āzijas pieprasījuma atjaunošanai. Tirgi ir gaidījuši, ka Ķīnas ekonomika pēc nulles COVID politikas pārtraukšanas strauji atsāksies, bet līdz šim Ķīnas sašķidrinātās dabasgāzes imports vēl nav būtiski palielinājies. Ja Ķīnas gāzes patēriņš ievērojami pieaugs, tas ietekmēs LNG pieejamību Eiropai un paaugstinās cenas, jo Eiropa un Āzija konkurēs par vienu un to pašu LNG importu. Refinitiv prognozē, ka Ķīnas LNG imports šogad pieaugs par 7,5 % salīdzinājumā ar 2022. gadu. Turklāt gāzes cenas ir samazinājušās līdz tādam līmenim, kas virza atgriešanos pie dabasgāzes no alternatīviem enerģijas avotiem, piemēram, oglēm vai propāna. Tas jau ir novērojams tirgū, un, visticamāk, nākotnē palielināsies pieprasījums. Paredzams, ka kopējais pieprasījums Ziemeļrietumeiropas valstīs un Apvienotajā Karalistē 2023. gada vasaras sezonā pieaugs par 6 % salīdzinājumā ar iepriekšējo gadu un par 12 % ziemas sezonā (Refinitiv). Ja pieprasījums patiešām palielināsies, tad gada otrajā pusē var nākties paaugstināt cenas, lai ierobežotu patēriņu un ziemā neradītu pārāk lielu slogu krātuvēm. Tomēr ES pagarināja savu 15% pieprasījuma samazināšanas mērķi līdz 2024. gada martam, kas arī varētu ierobežot iespējamo pieprasījuma pieaugumu.

Šis tirgus pārskats ir paredzēts tikai informatīviem nolūkiem. Mūsu mērķis ir godprātīgi apkopot atbilstīgākos datus no dažādiem avotiem, tomēr šo analīzi nevajadzētu uzskatīt par padomu vai vienīgo pamatu kādai darbībai.