Gāzes tirgus pārskats: 2022. gada 2. ceturksnis

Izsīkst Krievijas gāzes piegādes

- Cenas līdz 2. ceturkšņa beigām pieaug

- Krasi samazinās plūsmas no Krievijas

- Uzglabāšanas līmenis aptuveni vēsturiski vidējais; sasniedzami 80 procenti no mērķa

- Vislielākajam riskam pakļautās valstis ar “pudeles kakliem”

- Nepieciešami papildu LNG termināļi

Cenas līdz 2. ceturkšņa beigām pieaug

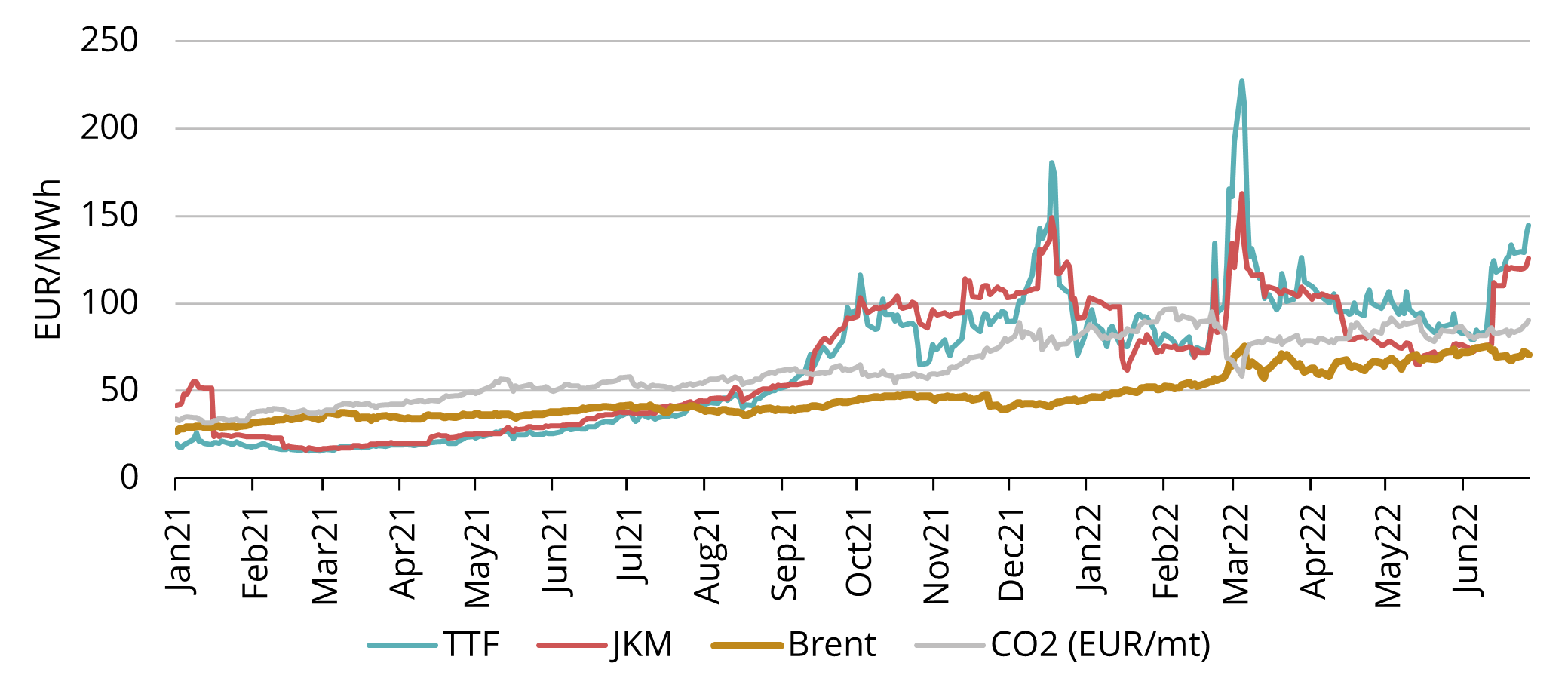

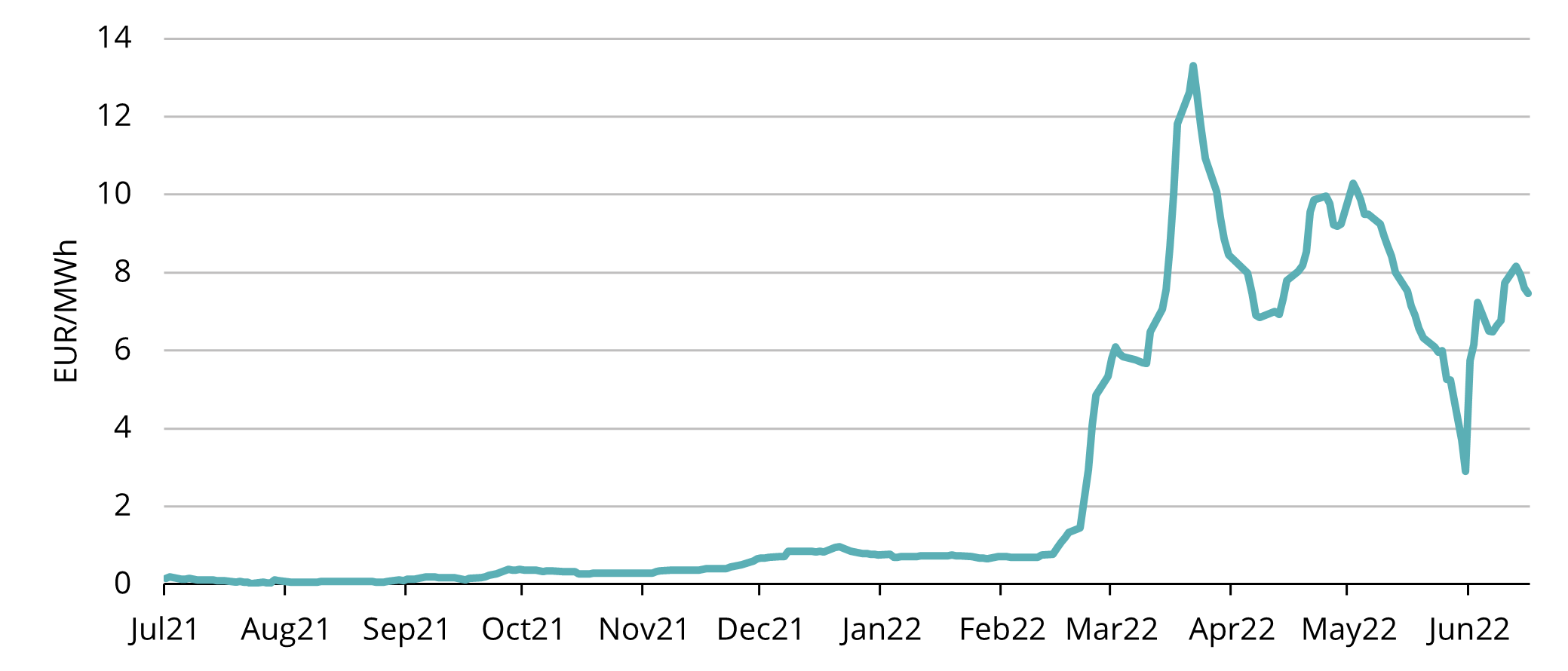

1. attēls. Energoresursu cenas, 2020.–2022., gads, Refinitiv

2022. gada 2. ceturksnī Eiropas dabasgāzes slieksnis Nīderlandes TTF biržā bija 107,60 EUR/MWh, kas ir pieckāršs palielinājums kopš tāda paša perioda pirms gada. 2022. gada jūlija TTF cena tika noteikta 109,93 EUR/MWh, un TTF nākotnes darījumu cena nākamajam mēnesim – augustam – sasniedza gandrīz 150 EUR/MWh pēdējā 2. ceturkšņa dienā. Arī nākotnes līknē 2022.–2023. gada ziemā otrā ceturkšņa beigās cena būs aptuveni 150 EUR/MWh, bet kritums zem 100 EUR/MWh būs vērojams tikai pēc 2023. gada aprīļa.

Visā šā gada 2. ceturksnī cenas pakāpeniski slīdēja uz leju no 112 EUR/MWh ceturkšņa sākumā līdz mazāk par 80 EUR/MWh, bet pēc tam jūnija vidū sākās vēl viens straujāks kāpums, kas saistīts ar bažām par piegādi.

Krasi samazinās plūsmas no Krievijas

2. attēls. Gāzes plūsmas no Krievijas uz Eiropu, 2022. gads, ENTSO-G

Aprīļa sākumā bažas par piegādi attiecībā uz Krieviju mazliet mazinājās. Plūsmas turpinājās kā parasti, un noskaņojums liecināja, ka, neraugoties uz Krievijas prasību maksāt par gāzi rubļos, joprojām būtu iespējams norēķināties līgumā paredzētajā valūtā un vienkārši konvertēt rubļos, pirms maksājums sasniedz “Gazprom”. Šis pieņēmums tika apstrīdēts aprīļa beigās, kad Krievija pārtrauca piegādes Polijai un Bulgārijai, kā iemeslu minot nemaksāšanu rubļos. Nākamajās nedēļās piegādes tika pārtrauktas Somijai, Dānijai, Nīderlandei, kā arī citiem īpašajiem pircējiem. Tomēr ceturkšņa lielākajā daļā kopējās plūsmas uz Eiropu saglabājās spēcīgas gan no Krievijas, gan no LNG piegādātājiem.

Vēl viens baiļu vilnis un tam sekojošs cenu kāpums tika izraisīts, kad “Gazprom” paziņoja par tehniskām problēmām “Nord Stream 1” kompresoru stacijās. Tas dažu dienu laikā pamazām samazināja gāzes importu caur galveno gāzes plūsmu avotu no Krievijas uz Eiropu no apjoma 1,7 TWh dienā līdz tikai 0,7 TWh dienā (gaišā zilā līnija 2. attēlā). Tas nozīmē, ka Krievijas imports uz Eiropu tagad ir tikai trešā daļa no maksimālā apjoma.

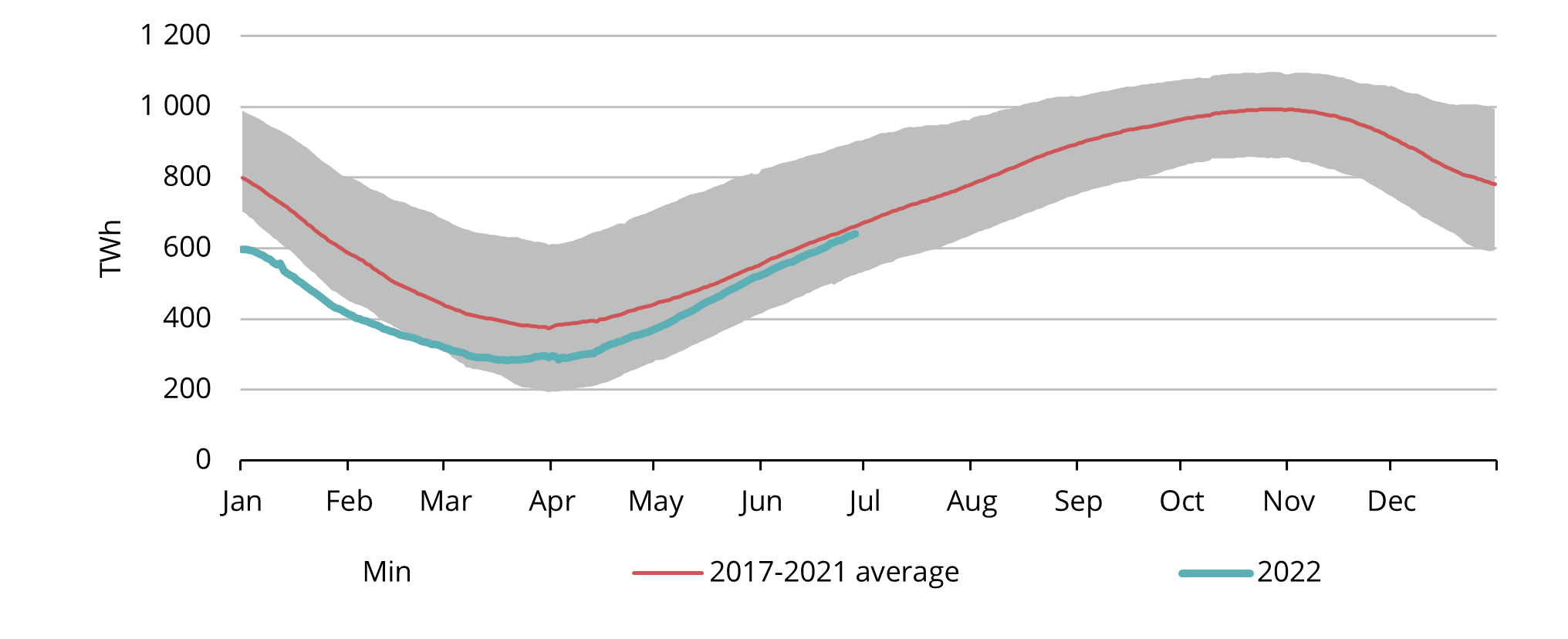

Uzglabāšanas līmenis aptuveni vēsturiski vidējais; sasniedzami 80 procenti no mērķa

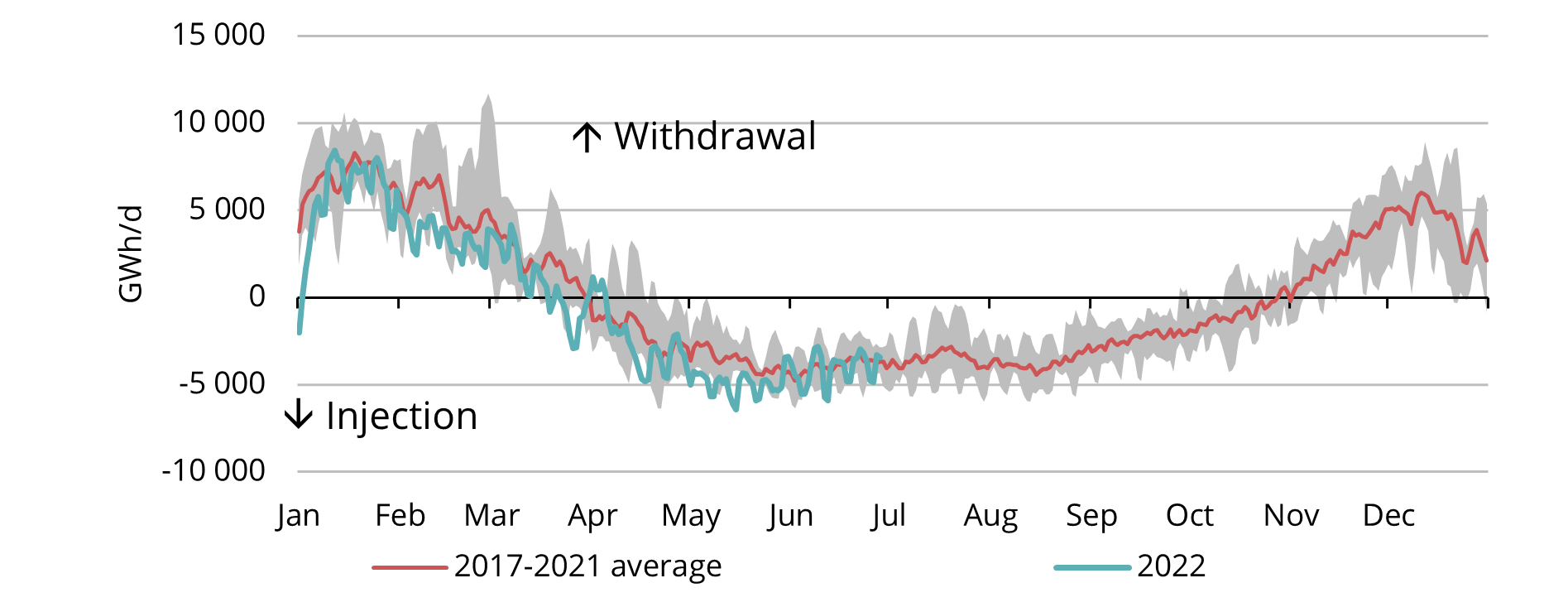

Kaut arī gads tika sāks vēsturiski ļoti zemā līmenī, Eiropas dabasgāzes krājumi tika būtiski palielināti gada vidū. Kopējais uzglabātais apjoms 2. ceturkšņa beigās bija 640 TWh (skatiet 3. attēlu), sasniedzot iepriekšējo piecu gadu vidējo rādītāju, kas veido 58% no pilna apjoma. Ieplūdes temps 2. ceturksnī ir bijis ātrāks nekā parasti. Tas ir bijis iespējams, pateicoties rekordaugstai LNG ieplūdei un plūsmām no Krievijas, kas lielākoties turpinās kā parasti. Tomēr plūsmas no Krievijas ir būtiski kritušās, arī ieplūžu ātrums ir samazinājies. Ieplūdes parasti maksimumu sasniedz jūnijā, bet šogad izskatās, ka augstākais punkts ir piedzīvots maijā (sk. attēlu). Jūnijā skaitļi jau samazinās, kaut arī gāzes cena ir mazāka jūnijā. Eiropas Parlaments no 1. novembra ir noteicis obligātos gāzes krājumu apjomus 80% apmērā visām dalībvalstīm. Pašreizējais temps, šķiet, ir vērā ņemams, ja nebūs turpmāku lielu piegādes traucējumu.

3. attēls. Gāze Eiropas krātuvēs 2017.–2022. gads, AGSI+

4. attēls. Ikdienas gāzes plūsmas Eiropas krātuvēs, AGSI+

Vislielākajiem riskiem pakļautās valstis ar “pudeles kakliem”

5. attēls. Reģionālā izplatība vācu THE mīnus Nīderlandes TTF; ziema 2022./2023.; nākotnes darījumu cena; Refinitiv

Tā kā Krievijas piegādes ir visvairāk apdraudētas, vissliktākajā situācijā ir valstis, kas lielā mērā paļaujas uz importu no Krievijas bez pietiekamas LNG (sašķidrinātās dabasgāzes) importa jaudas. Viena no šādām valstīm ir Vācija, kurai ir tiešais starpsavienojums ar Krieviju, kurā plūsma tagad samazinās. Vācijai arī nav LNG termināļu, lai tieši saņemtu gāzi no citām valstīm. Tātad tā paļaujas uz gāzes krājumiem un starpsavienojumiem ar kaimiņvalstīm, kas var nebūt pietiekami. Šis risks ir izveidojis situāciju, kad, lai gan LNG Eiropā pašlaik ir salīdzinoši daudz, Vācijas cenu zona THE ir par aptuveni 8 EUR/MWh augstāka nekā nīderlandiešu TTF etalons (skat. 5 attēlu). Vēsturiski šie divi apgabali ir tirgojušies no rokas rokā, bet tagad pastāv Krievijas piegāžu apturēšanas risks, kas varētu radīt “pudeles kaklus” uz robežām, atstājot Vāciju bez iespējām importēt būtisku apjomu lētākas gāzes.

Līdzīgā situācijā ir Baltijas–Somijas reģions. Mums ir viens terminālis Klaipēdā, kas var regazificēt 30–40 TWh LNG gadā, kaut arī pieprasījums no četrām valstīm ir aptuveni divreiz lielāks. Polija ir nogriezta no Krievijas gāzes, līdz ar to tā arī importē Klaipēdas gāzi, izmantojot jauno šā gada maijā atvērto GIPL starpsavienojumu. Turklāt starp Lietuvu un Latviju, kā arī starp Igauniju un Somiju pastāv jaudas ierobežojumi. Tādējādi, ja pat pasaulē ir gāze, infrastruktūra nav sagatavota, lai tiktu galā ar tik strauju piegādes avotu maiņu, un tas, visticamāk, ietekmēs vietējās cenas, sevišķi valstīs ar infrastruktūras “pudeļu kakliem”.

Nepieciešams papildu LNG terminālis

Darbi jauna LNG termināļa izveidošanai mūsu reģionā norit labi. Paldiskos turpinās būvniecība, lai izveidotu vietu un pieslēgumu pārvades tīklam, kā arī “Balticconnector” cauruļvadam. Somija veic līdzīgus sagatavošanas darbus Inko un ir nodrošinājusi 10 gadu nomu peldošajai krātuvei un regazifikācijas vienībai (PKRV), ko var izmantot kā peldošu LNG termināli. Ir iespējams, ka gaidāmajā ziemā somu PKRV varētu izmantot Paldiskos, ja Inko terminālis netiks pabeigts laikus, tomēr šie plāni joprojām ir nenoteikti. Pašlaik vajadzīgās infrastruktūras darbu pabeigšanas termiņš ir 2022. gada 1. decembris.

Šis tirgus pārskats ir paredzēts tikai informatīviem nolūkiem. Mūsu mērķis ir godprātīgi apkopot atbilstīgākos datus no dažādiem avotiem, tomēr šo analīzi nevajadzētu uzskatīt par padomu vai vienīgo pamatu kādai darbībai.