Gāzes tirgus pārskats: 2026. gada 1. ceturksnis

Aukstums un ģeopolitika satricina tirgu

- Svārstības satricina Eiropas dabasgāzes tirgu 1. ceturksnī

- Eiropas dabasgāzes krātuves: strauja izsīkšana aukstas ziemas sezonas ietekmē

- ceturkšņa dabasgāzes tirgus prognoze: ierobežoti tirgus pamatrādītāji un izaicinoša krātuvju uzpildes sezona

Svārstības satricina Eiropas dabasgāzes tirgu 1. ceturksnī

2026.gada pirmajam ceturksnim bija raksturīga strauja Eiropas dabasgāzes tirgus līdzsvara saasināšanās, ko izraisīja aukstāku nekā parasti laikapstākļu, paātrinātas krātuvju izņemšanas un nozīmīga ģeopolitiskā satricinājuma Tuvajos Austrumos kombinācija, kas būtiski traucēja globālo LNG piegādi. Salīdzinot ar 2025. gada beigās novērotajiem salīdzinoši līdzsvarotajiem apstākļiem, tirgus strauji nonāca strukturāli saspringtākā un riska virzītā vidē.

SEQ Figure \* ARABIC 1. attēls. Dabasgāzes cenas, Refinitiv

ICE Endex TTF nākotnes līgumu cena tuvākajam mēnesim 4. ceturksni noslēdza pie 26,73 EUR/MWh, taču no janvāra otrās nedēļas sāka pieaugt. Mēneša laikā cenas pārsniedza 33 EUR/MWh, kas atbilst vairāk nekā 20% pieaugumam salīdzinājumā ar 4. ceturkšņa beigām, pirms februārī tās nedaudz samazinājās. Šo cenu kustību lielā mērā noteica strauja laikapstākļu maiņa. Janvāris un februāris lielākajā daļā Eiropas bija ievērojami aukstāki par sezonas vidējiem rādītājiem, ar īpaši spēcīgiem aukstuma periodiem Ziemeļrietumu Eiropā, kā arī Baltijā un Somijā. Tas izraisīja būtisku apkures pieprasījuma pieaugumu un noturīgi augstu dabasgāzes patēriņu visa ceturkšņa laikā. Arī dabasgāzes elektrostaciju ražošana saglabājās augstā līmenī, ko atsevišķos periodos ietekmēja zemāka vēja ģenerācija, tādējādi vēl vairāk pastiprinot pieprasījuma puses spiedienu uz sistēmu. Tomēr tas bija tikai piliens jūrā salīdzinājumā ar cenu kustību martā.

Marta sākumā tirgus apstākļi vēl vairāk pasliktinājās pēc ASV un Irānas konflikta saasināšanās. Situācija saasinājās pēc uzbrukumiem kritiski svarīgai enerģētikas infrastruktūrai Persijas līcī, jo īpaši Ras Laffan rūpnieciskajam kompleksam Katarā, kas nodrošina aptuveni 20% no globālās LNG piegādes. Traucējumi izraisīja LNG ražošanas apturēšanu un sekojošu samazināšanos, izņemot no globālā tirgus būtisku piegādes apjomu. Ietekme uz tirgus noskaņojumu bija tūlītēja un nopietna. Kļuva skaidrs, ka 17% no Kataras LNG ražošanas pēc militāro triecienu radītajiem bojājumiem nebūs pieejami 3–5 gadus.

Vienlaikus konflikts izraisīja nopietnus traucējumus jūras transporta loģistikā, tostarp faktisku Hormuza šauruma slēgšanu — kritiski svarīgu ceļu globālajām LNG un naftas piegādēm. Fizisku piegādes traucējumu un loģistikas ierobežojumu kombinācija būtiski palielināja riska piemaksas enerģētikas tirgos. Eiropas dabasgāzes cenas reaģēja strauji — TTF tuvākā mēneša līgumi martā uzlēca virs 70 EUR/MWh, kas bija augstākais cenu līmenis kopš 2025. gada sākuma un atspoguļoja gan tūlītējās bažas par piegādēm, gan plašākas bailes no ilgstošiem traucējumiem (skat. 1. att.).

Neraugoties uz nelielu cenu samazinājumu pēc paziņojuma par pagaidu pamieru ceturkšņa beigās, tirgus svārstīgums saglabājās augsts. Pat īstermiņa eskalācija pilnībā nemazināja bažas, jo infrastruktūras bojājumi, piegāžu riski un ģeopolitiskā nenoteiktība turpināja ietekmēt nākotnes cenu gaidas. Turklāt aplēses liecina, ka galvenās LNG infrastruktūras bojājumu pilnīga novēršana varētu prasīt gadus, kas nozīmē, ka piegādes puses ietekme var sniegties krietni pāri tūlītējam krīzes periodam.

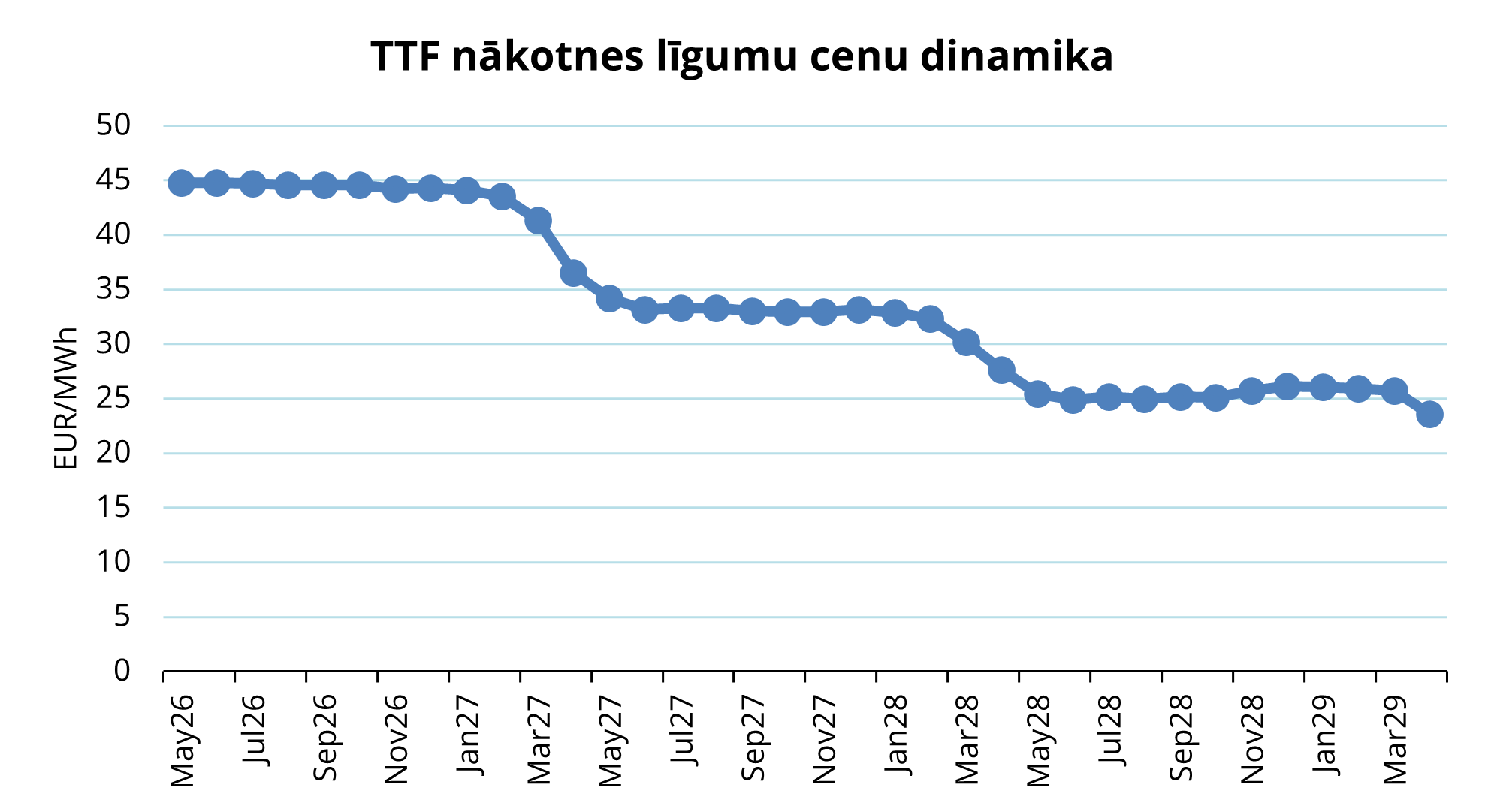

2. attēls. TTF nākotnes līgumu cenas, Refinitiv

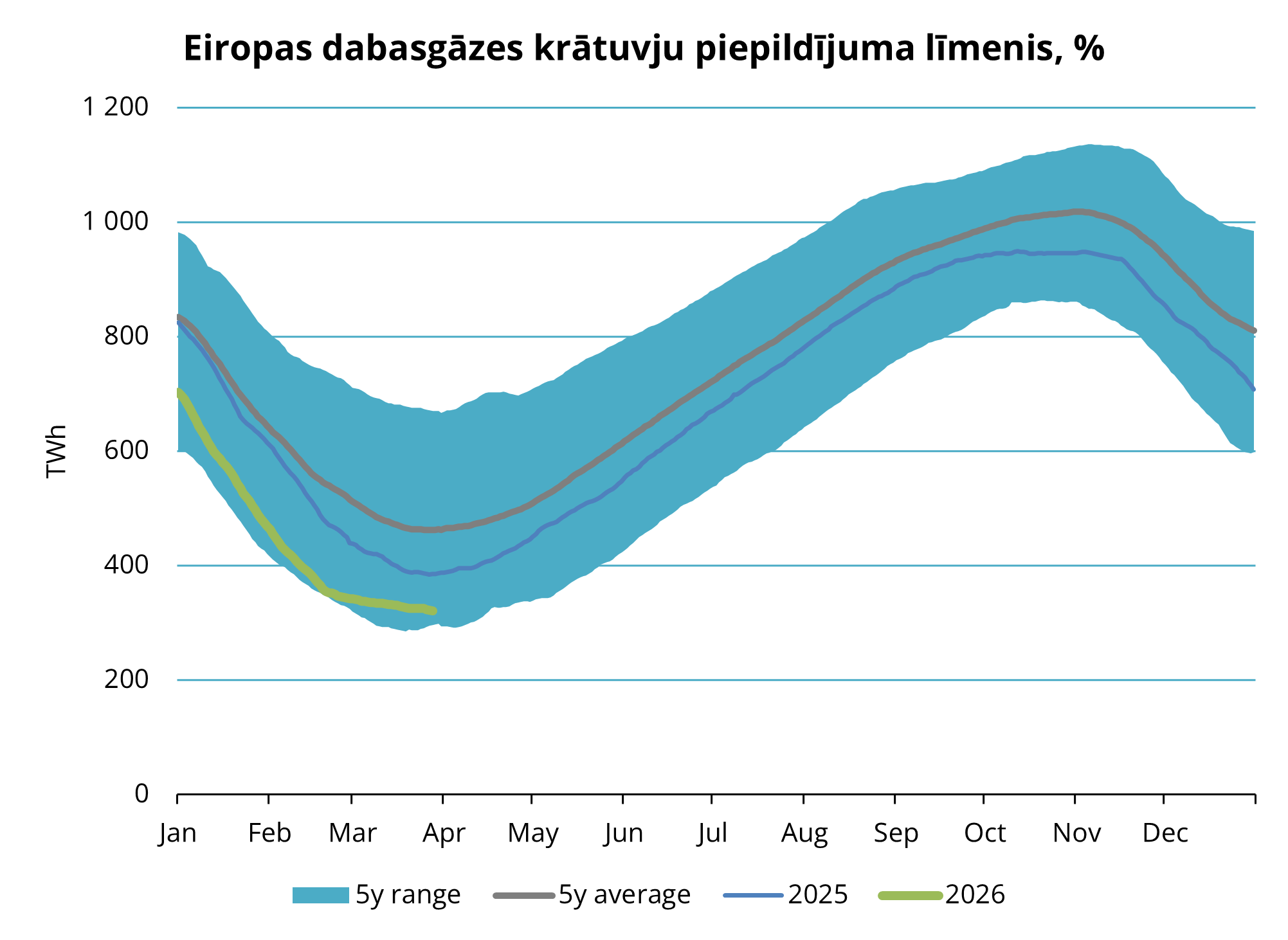

3. attēls. Dabasgāzes apjoms Eiropas krātuvēs, 2020-2025, AGSI+

Kopumā pirmais ceturksnis izgaismoja Eiropas dabasgāzes tirgus strukturālo ievainojamību. Laikapstākļu izraisīto pieprasījuma satricinājumu un ģeopolitisko piegādes traucējumu kombinācija atklāja sistēmas turpinošo atkarību no ārējiem piegādes avotiem, jo īpaši LNG.

Vidējā ICE Endex TTF tuvākā mēneša nākotnes līgumu cena 2026. gada 1. ceturksnī bija 40,148 EUR/MWh, kas ir vairāk nekā 33% augstāka nekā 3. ceturksnī. Nākotnes līgumi par tuvāko mēnesi — 2026. gada maiju — 31. martā tika noslēgti pie iespaidīgiem 50,757 EUR/MWh. Nākotnes līgumu līkne 2026. gadam martā pārgāja apgrieztā struktūrā (backwardation), kas nozīmē, ka katrs nākamais mēnesis līknē ir lētāks par iepriekšējo (skat. 2. att.). Nākotnes līgumu līknē ir straujš cenu kritums no 2027. gada marta uz 2027. gada aprīli, un pēc tam pārējais 2027. kalendārā gads atkal saglabājas apgrieztā struktūrā.

Eiropas dabasgāzes krātuves: strauja izsīkšana aukstas ziemas sezonas ietekmē

Eiropa 2025./2026. gada ziemā iegāja ar zemākiem krātuvju apjomiem nekā iepriekšējos gados. Šis zemākais sākumpunkts sākotnēji neradīja būtiskas bažas, jo tirgus noskaņojumu atbalstīja spēcīgs LNG pieplūdums un salīdzinoši mēreni laikapstākļi 2025. gada ceturtajā ceturksnī. Tomēr šis komforts izrādījās īslaicīgs.

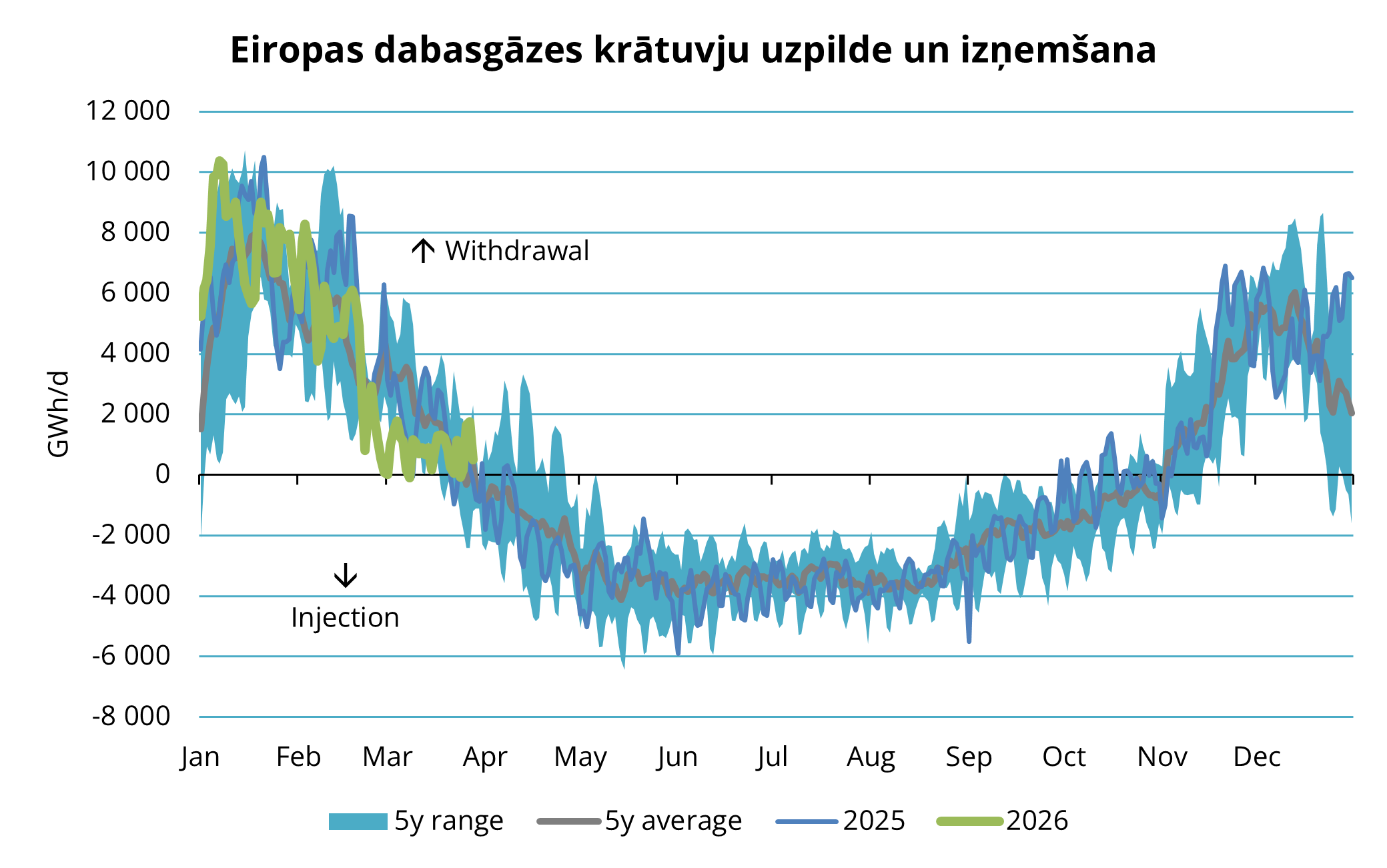

Pēc Ziemassvētku perioda laikapstākļi strauji mainījās. Janvāris un februāris atnesa noturīgus aukstuma periodus visā Eiropā, ar īpaši zemām temperatūrām Ziemeļrietumu Eiropā, kā arī mūsu Baltijas un Somijas reģionos. Rezultātā dabasgāzes pieprasījums apkurei būtiski pieauga, savukārt zemāka atjaunīgās enerģijas ģenerācija atsevišķos periodos vēl vairāk veicināja pieprasījumu pēc dabasgāzes elektrostaciju ražošanas. Kopumā Eiropas dabasgāzes pieprasījums pirmajā ceturksnī ievērojami pieauga — pēc dažām aplēsēm aptuveni par 7% salīdzinājumā ar gada sākumu. Šis pieprasījuma satricinājums tieši pārvērtās paātrinātā krātuvju izņemšanā. Dabasgāzes krātuves kļuva par galveno avotu sistēmā, kompensējot gan laikapstākļu izraisītos pieprasījuma kāpumus, gan ierobežoto īstermiņa piegādes elastību. Janvārī tika novērotas augstākās izņemšanas dienas pēdējo 5 gadu laikā (skat. 4. att.).

4. attēls. Sezonālā dabasgāzes iesūknēšana un izsūknēšana Eiropas krātuvēs, 2020-2025, AGSI+

Līdz janvāra beigām krātuvju apjomi jau bija samazinājušies līdz aptuveni 40% no jaudas — krietni zem vēsturiskajām normām un tuvu līmeņiem, kas pēdējoreiz tika novēroti 2022. gada enerģētikas krīzes laikā. Izsīkšanas temps turpinājās visā februārī un martā. Pirmā ceturkšņa beigās Eiropas dabasgāzes krātuvju apjomi bija nokrituši zem 30% no jaudas (skat. 3. att.).

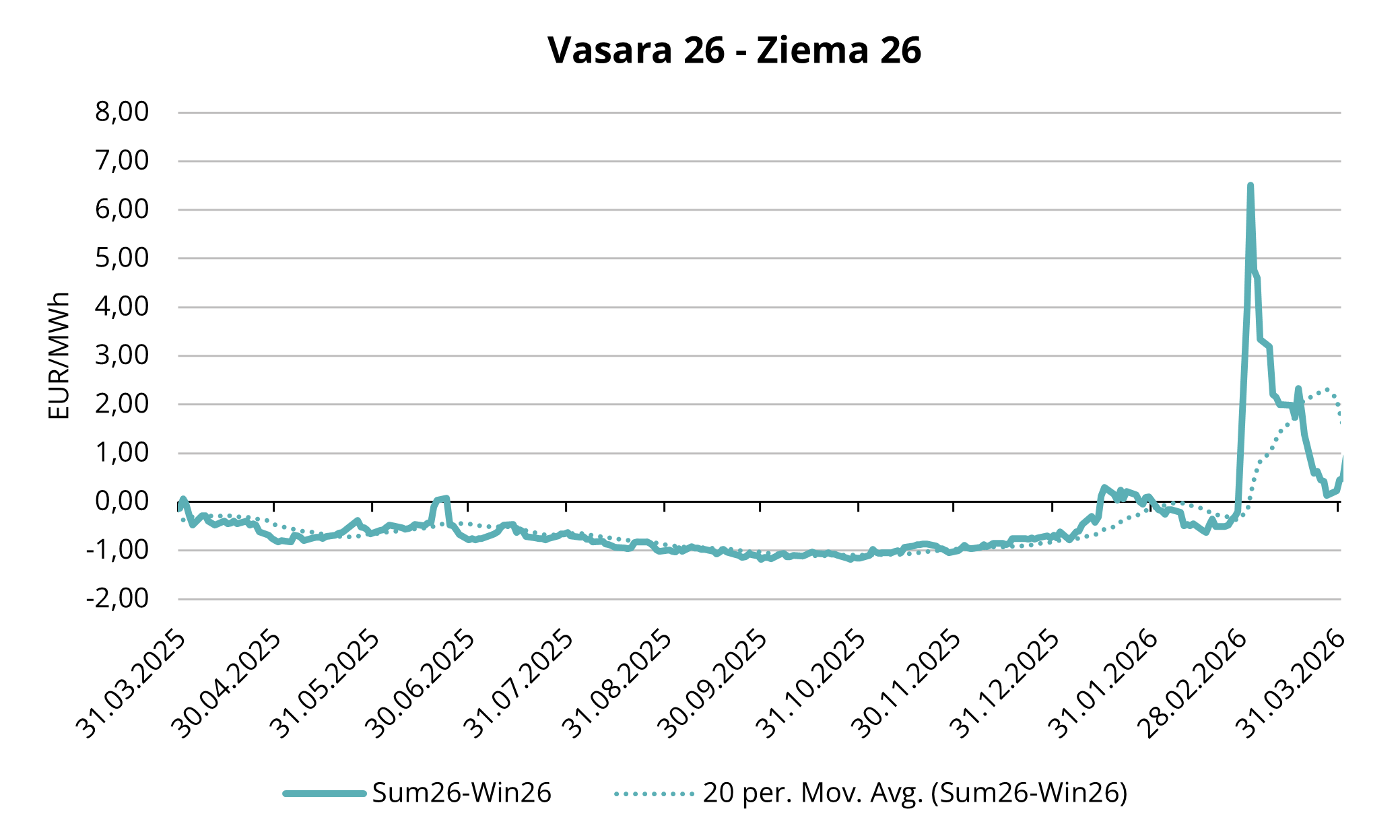

5. attēls. Vasaras-ziemas starpība 2026. gada sezonā, Refinitiv

Izņemšanas mērogs un ātrums uzsver ziemas pieprasījuma satricinājuma plašumu un izceļ joprojām pastāvošo strukturālo atkarību no krātuvēm kā galvenā līdzsvarošanas mehānisma Eiropas dabasgāzes tirgū. 2026. gada pirmais ceturksnis parādīja, cik jutīgs Eiropas dabasgāzes tirgus joprojām ir pret laikapstākļu izraisītiem pieprasījuma satricinājumiem, ziemā ieejot ar zemākiem par vidējiem krājumiem. Strauja krātuvju izsīkšana ne tikai ietekmēja tūlītējos tirgus pamatrādītājus, bet arī būtiski palielināja LNG piegādes pieejamības nozīmi un radīja spiedienu uz Eiropas dabasgāzes cenām.

Krātuvju krājumu strauja izsīkšana pirmajā ceturksnī būtiski palielinājusi izaicinājumu gaidāmajai uzpildes sezonai. Eiropa vasaras periodā ieiet ar vienu no zemākajiem sākumpunktiem pēdējos gados, kas nozīmē ievērojami augstāku uzpildes prasību salīdzinājumā ar iepriekšējiem cikliem. Vienlaikus tirgus apstākļi joprojām nav labvēlīgi. Nākotnes līgumu līkne ir apgrieztā struktūrā, kur vasaras cenas tiek tirgotas ar piemaksu pret ziemas līgumiem. Pēc Tuvo Austrumu konflikta saasināšanās tirgus reakcija koncentrējās līknes priekšgalā, atspoguļojot gaidas par salīdzinoši īslaicīgu traucējumu. Rezultātā vasaras–ziemas cenu starpība no neliela nākotnes cenu pieauguma pārgāja izteiktā apgrieztā cenu struktūrā. Lai gan šī straujā kustība martā daļēji koriģējās, tirgus joprojām vasaras cenu nosaka augstāku par ziemas cenu (skat. 5. att.). Tas strukturāli nesaskan ar tradicionālo krātuvju ekonomiku, kur augstākas ziemas cenas ir nepieciešamas, lai pamatotu uzpildes, uzglabāšanas un izņemšanas izmaksas. Rezultātā komerciālie stimuli tirgus dalībniekiem iesūknēt dabasgāzi krātuvēs joprojām ir ierobežoti.

Apzinoties šos izaicinājumus, Eiropas politikas veidotāji uzsvēruši nepieciešamību pēc savlaicīgas un koordinētas krātuvju uzpildes. Eiropas Komisija aicinājusi dalībvalstis sākt krātuvju uzpildi pēc iespējas ātrāk, lai izvairītos no vasaras beigu steigas, kas varētu pastiprināt cenu svārstības un radīt spiedienu uz piegādes ķēdēm. Tāpat kā pērn, Itālija jau ir virzījusies uz tiešu tirgus intervenci, lai nodrošinātu pietiekamu uzpildi. Itālija ieviesa stimulēšanas shēmu, saskaņā ar kuru tirgus dalībnieki tiek kompensēti par negatīvu vasaras–ziemas starpību, faktiski novēršot ekonomisko šķērsli dabasgāzes uzglabāšanai. Citas Eiropas valstis pagājušajā ciklā Itālijas piemēram nesekoja, un Vācija ir paziņojusi, ka arī šovasar neiejauksies tirgū.

Situāciju vēl vairāk sarežģī globālā LNG tirgus dinamika. LNG piegādes traucējumi no Tuvajiem Austrumiem, paredzams, pastiprinās konkurenci par spot kravām uzpildes sezonas laikā. Rezultātā Eiropai varētu nākties piesaistīt LNG apjomus pie augstākiem cenu līmeņiem, pastiprinot augšupvērsto spiedienu uz vasaras līgumiem. Joprojām tiek prognozēts, ka Eiropa pirms ziemas sākuma sasniegs 80–90% krātuvju piepildījuma līmeni, ja Hormuza šaurums tiks atvērts aprīlī–maijā.

2. ceturkšņa dabasgāzes tirgus prognoze: ierobežoti tirgus pamatrādītāji un izaicinoša krātuvju uzpildes sezona

Raugoties uz 2026. gada otro ceturksni, tiek prognozēts, ka tirgus uzmanība izlēmīgi pārvirzīsies uz krātuvju uzpildes tempu, LNG pieejamību un ģeopolitiskās situācijas attīstību. Lai gan sezonālais pieprasījums apkures perioda beigās samazināsies, nepieciešamība atjaunot krājumus no vēsturiski zemiem līmeņiem, paredzams, uzturēs augstas importa prasības un saglabās spiedienu uz cenām. Eiropa joprojām būs ļoti atkarīga no LNG pieplūduma, un konkurence par kravām pastiprināsies, jo globālā piegāde īstermiņā paliek salīdzinoši ierobežota.

Tajā pašā laikā nākotnes līgumu līknes struktūra turpina radīt fundamentālu izaicinājumu. Apgriezta cenu struktūra samazina ekonomisko stimulu krātuvju uzpildei, kas nozīmē, ka uzpildes centieni var arvien vairāk balstīties uz politikas atbalsta mehānismiem un stratēģisko iepirkumu, nevis tikai tirgus virzītu rīcību.

Ģeopolitiskie riski joprojām ir galvenais nenoteiktības avots. Lai gan situācija Tuvajos Austrumos pirmā ceturkšņa beigās uzrādīja stabilizācijas pazīmes, nevar izslēgt atjaunotu LNG piegādes vai kritisko jūras maršrutu traucējumu risku. Jebkurš saasinājums varētu strauji ietekmēt globālo līdzsvaru un izraisīt jaunus cenu lēcienus. Vienlaikus neplānotas dīkstāves galvenajos piegādes reģionos, piemēram, Norvēģijā vai ASV LNG eksporta objektos, vēl vairāk sarežģītu uzpildes sezonu.

Kopumā Eiropas dabasgāzes tirgus uzpildes sezonā ieiet strukturāli saspringtos apstākļos. Nepieciešamība atjaunot krātuvju apjomus no būtiski izsīkušas bāzes apvienojumā ar nelabvēlīgiem cenu signāliem un paaugstinātu ģeopolitisko risku uzsver pašreizējā tirgus līdzsvara trauslumu. Rezultātā paredzams, ka svārstīgums visa otrā ceturkšņa laikā saglabāsies augsts, un cenu dinamika būs cieši saistīta ar LNG plūsmām, krātuvju uzpildes tempu un ģeopolitiskajiem notikumiem.

Šis tirgus pārskats ir paredzēts tikai informatīviem nolūkiem. Mūsu mērķis ir godprātīgi apkopot atbilstīgākos datus no dažādiem avotiem, tomēr šo analīzi nevajadzētu uzskatīt par padomu vai vienīgo pamatu kādai darbībai.