Elektroenerģijas tirgus pārskats: 2026. gada 1. ceturksnis

No rekordliela sala līdz elektroenerģijas pārprodukcijai reģionā

- Ļoti aukstais janvāris un februāris virza rekordlielu pieprasījumu un trīs ciparu cenas

- Pavērsiens Martā samazina Baltijas cenas zem Vācijas un Ziemeļvalstu sistēmas līmeņa

- 2.ceturkšņa prognoze: saules enerģijas izaugsme un sezonālā maiņa noteiks norises

Ļoti aukstais janvāris un februāris virza rekordlielu pieprasījumu un trīs ciparu cenas

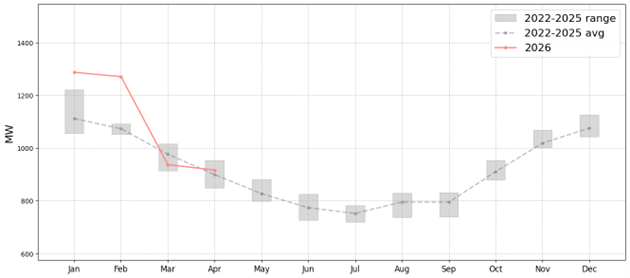

Janvāris un februāris bija starp aukstākajiem pēdējos 20 gados Somijā un Baltijā. Visās četrās valstīs tika sasniegti jauni mēneša vidējā elektroenerģijas patēriņa rekordi, ko virzīja aukstums un nepārtraukta elektrifikācija reģionā.

1.attēls. Mēneša vidējais elektroenerģijas patēriņš Igaunijā

Piegādes apstākļi situāciju padarīja vēl izaicinošāku. Auveres elektrostacija no 9. janvāra līdz 6. februārim bija atslēgta neplānotas dīkstāves dēļ, lielāka pieprasījuma periodā Igaunijā atņemot būtisku vietējās ražošanas avotu. Somijā tika novērots zemākais vēja ātrums pēdējos 20 gados, un arī Igaunijā vēja apstākļi bija ievērojami zem ilgtermiņa vidējā rādītāja. Latvijā upju caurplūsmas ģenerācija samazinājās līdz ļoti zemiem līmeņiem, jo aukstais laiks uzturēja minimālu ūdens plūsmu.

Lietuva bija daļējs izņēmums — vēja ātrumi tur saglabājās tuvāk ilgtermiņa vidējam, kas zināmā mērā palīdzēja ierobežot reģionālo cenu ietekmi.

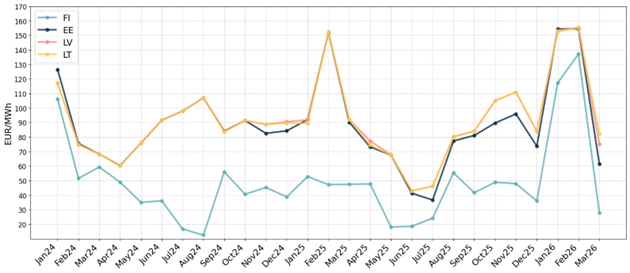

Rekordliels pieprasījuma, zemās atjaunīgās enerģijas izstrādes un samazinātās siltumelektrostaciju jaudas kopējais efekts gan janvārī, gan februārī mēneša vidējās biržas cenas visās trijās Baltijas valstīs pacēla virs 150 EUR/MWh.

2.attēls. 2024.–2026. gada mēneša vidējās elektroenerģijas biržas cenas

Pavērsiens Martā samazina Baltijas cenas zem Vācijas un Ziemeļvalstu sistēmas līmeņa

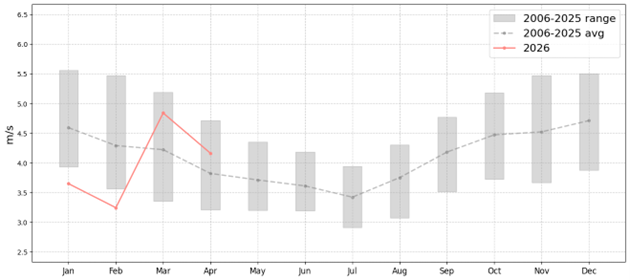

Marts atnesa būtisku pavērsienu. Temperatūras Somijā un Baltijā pārsniedza ilgtermiņa vidējos rādītājus, krasi samazinot apkures pieprasījumu. Vēja apstākļi Somijā ievērojami uzlabojās, savukārt Igaunijā vēja ātrumi atgriezās tuvu vidējiem līmeņiem. Tomēr Lietuvā martā vēja ātrums bija zem vidējā.

3.attēls. Mēneša vidējais vēja ātrums Somijā

Saules enerģijas ģenerācija sāka dot nozīmīgāku ieguldījumu, vairākās dienās pusdienas laika cenas pietuvinot nullei. Latvijā sniega kušana atjaunoja upju caurplūsmas ģenerāciju ievērojami augstākos līmeņos.

Somija bija īpaši spēcīgā pozīcijā. Visa atomelektrostaciju jauda saglabājās pilnībā pieejama, jo Olkiluoto 3 regulārā apkope šogad plānota septembrī–oktobrī, nevis pavasara periodā. Tas Somijas cenas saglabāja zemas un atbalstīja elektroenerģijas plūsmas uz Baltiju.

Fonā augošas dabasgāzes cenas, kas saistītas ar ASV un Irānas konfliktu, kā arī vēsturiski zemie Ziemeļvalstu hidrokrātuvju līmeņi radīja augšupvērstu spiedienu uz plašāku Eiropas elektroenerģijas tirgu. Rezultātā marta biržas cenas Somijā un Igaunijā bija zemākas, nekā Ziemeļvalstu sistēmas cena un cena Vācijā — rezultāts, kas atspoguļo reģionam labvēlīgos vietējos apstākļus.

Tā kā elektroenerģijas plūsmas galvenokārt nāca no Somijas, Igaunijas–Latvijas starpsavienojuma caurlaides ierobežojums turpināja radīt cenu starpību starp Igauniju un Latvijas–Lietuvas zonu, Igaunijas cenai esot 61,44 EUR/MWh, Latvijas — 75,03 EUR/MWh un Lietuvas — 82,15 EUR/MWh.

2.ceturkšņa prognoze: saules enerģijas izaugsme un sezonālā maiņa noteiks norises

Aprīlis līdz šim turpina martā iesākto ar salīdzinoši mērenu biržas cenu līmeni. Latvijas upju caurplūsmas ģenerācija ir savā sezonālajā maksimumā, lai gan paredzams, ka izstrāde sāks samazināties aprīļa otrajā pusē.

Nozīmīga tendence ir straujš saules enerģijas jaudu pieaugums Baltijā. Latvija vien, salīdzinājumā ar to pašu periodu pērn, pievienojusi vairāk nekā 500 MW saules jaudu. Kopējā Baltijas saules enerģijas izstrāde saulainās dienās pusdienas laika cenas uztur tuvu nullei, un atsevišķos gadījumos reģions eksportē uz Somiju, nevis importē — tas ir tipiskās plūsmas virziena apvērsums.

Raugoties tālāk 2. ceturksnī, tirgus rezultāti lielā mērā būs atkarīgi no laikapstākļiem. Vēja un saules enerģijas ģenerācija būs galvenie virzītāji, un cenu līmeņi var būtiski mainīties atkarībā no to attīstības. Lai gan sezonālā tendence atbalsta zemākas cenas, pamatā esošā Eiropas dabasgāzes tirgus situācija un Ziemeļvalstu hidroenerģijas bilance joprojām ir faktori, kas varētu ierobežot cenu kritumu.

Šis tirgus pārskats ir paredzēts tikai informatīviem nolūkiem. Mūsu mērķis ir godprātīgi apkopot atbilstīgākos datus no dažādiem avotiem, tomēr šo analīzi nevajadzētu uzskatīt par padomu vai vienīgo pamatu kādai darbībai.