Gāzes tirgus pārskats: 2025. gada 4. ceturksnis

Dabasgāzes cenas krītas, taču laikapstākļu riski saglabājas

- Dabasgāzes cenas sasniegušas vairāku gadu zemāko līmeni

- Eiropas dabasgāzes krājumi: pietiekami, taču ar nelielu kļūdu toleranci

- 1. ceturkšņa dabasgāzes tirgus prognoze: cenu dinamiku noteiks laikapstākļi

Dabasgāzes cenas sasniegušas vairāku gadu zemāko līmeni

1.attēls. Dabasgāzes cenas, Refinitiv

Pēc salīdzinoši mierīga septembra un oktobra, Eiropas dabasgāzes cenas strauji samazinājās novembrī un decembra sākumā. ICE Endex TTF nākotnes līgumu cena tuvākajam mēnesim trešā ceturkšņa beigās bija 31,41 EUR/MWh un decembrī kritās līdz 26,53 EUR/MWh zemākajam līmenim — tas ir zemākais rādītājs kopš 2024. gada aprīļa (skatīt 1. att.).

Mēreni laikapstākļi un pietiekama dabasgāzes piegāde bija galvenie šīs cenu kustības virzītāji. Siltāka nekā vidēji ziemas temperatūra lielākajā daļā Eiropas samazināja apkures pieprasījumu, savukārt spēcīgais sašķidrinātās dabasgāzes (LNG) imports, atceltas kravas un vājais pieprasījums Āzijā radīja papildu lejupvērstu spiedienu uz cenām.

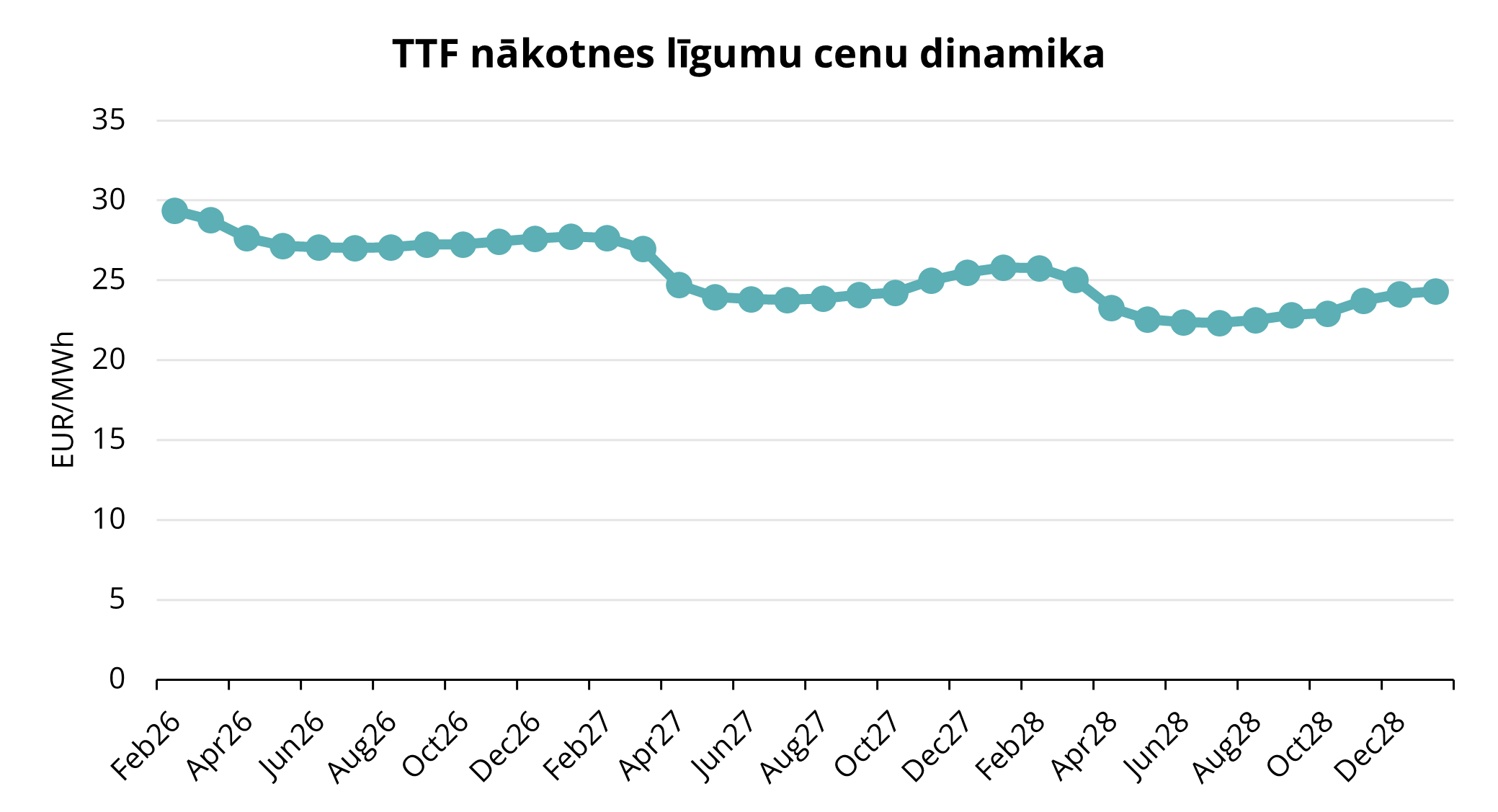

2.attēls. TTF nākotnes līgumu cenas, Refinitiv

ICE Endex TTF nākotnes līgumu cena tuvākajam mēnesim 3. ceturksni noslēdza 31,41 EUR/MWh, kas ir aptuveni 9% zemāka nekā trešajā ceturksnī, neraugoties uz apkures sezonas sākumu. Nākotnes līgumi nākošajam mēnesim, 2026. gada februārim, 31. decembrī tika noslēgti pie 28,16 EUR/MWh. Nākotnes līgumu cenu līkne saglabājās apgrieztā struktūrā, kur tuvākais mēnesis tika tirgots augstākajā līmenī — ap 29 EUR/MWh —, savukārt vasaras perioda līgumi tika tirgoti tuvāk 27 EUR/MWh (skat. 2. att.).

Ceturtā ceturkšņa raksturīga iezīme bija zemais pieprasījums galvenajos Āzijas tirgos, īpaši Ķīnā, kur LNG imports nepalielinājās gadu no gada, kā tas iepriekš tika prognozēts. Turklāt Pakistāna un Ēģipte pieejamības ierobežojumu un iekšējā pieprasījuma problēmu dēļ atcēla vairākas LNG kravas 4. ceturksnim un 2026. gadam, atbrīvojot papildu apjomus spot tirgū un pastiprinot lejupvērsto spiedienu uz cenām

Ceturkšņa beigās ES signalizēja par pastiprinātu apņemšanos pakāpeniski atteikties no Krievijas dabasgāzes importa, tostarp LNG, saskaņā ar REPowerEU stratēģiju. Provizoriskā vienošanās starp Padomi un Eiropas Parlamentu apstiprināja pakāpenisku aizliegumu, paredzot, ka Krievijas LNG imports tiks pilnībā izbeigts līdz 2027. gada 1. janvārim ilgtermiņa līgumiem un agrāk īstermiņa līgumiem. Šī politika konkretizē ES ilgtermiņa diversifikācijas mērķus un nostiprina cerības, ka Krievijas LNG arvien vairāk tiks pārvirzīts uz alternatīviem tirgiem — galvenokārt Āziju —, tādējādi atbrīvojot vairāk Atlantijas baseina LNG Eiropas pieprasījumam.

Eiropas dabasgāzes krājumi: pietiekami, taču ar nelielu kļūdu toleranci

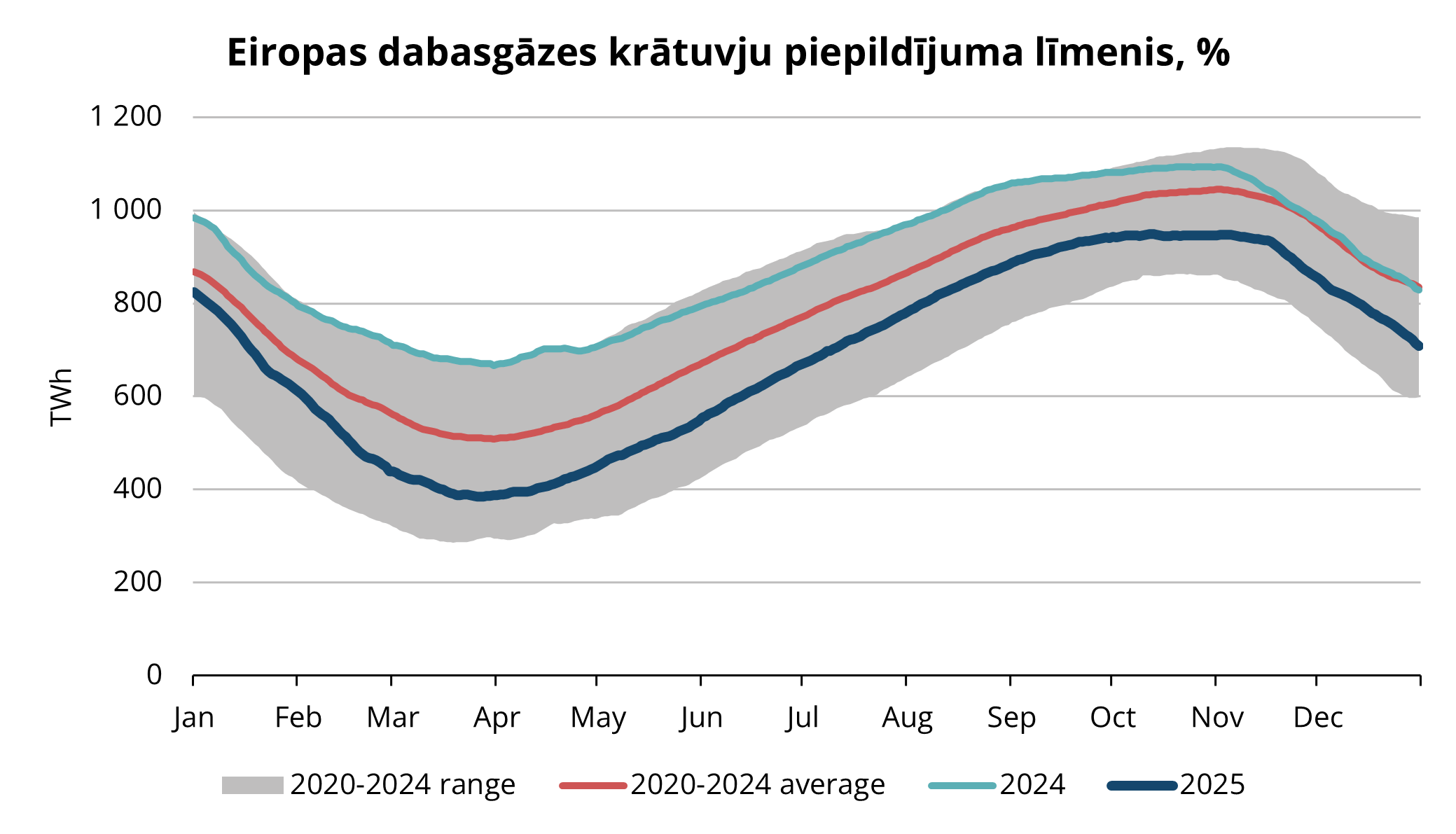

3.attēls. Dabasgāzes apjoms Eiropas krātuvēs, 2020-2025, AGSI+

2025.–2026. gada izņemšanas sezonas sākumā, 1. oktobrī, ES dabasgāzes krātuvju apjomi sasniedza aptuveni 83% no aktīvās dabasgāzes jaudas — kopumā atbilstoši pirmskrīzes līmeņiem, taču skaidri zem piecu gadu sezonālā vidējā rādītāja šajā gada brīdī. Lai gan ES krātuvju noteikumi paredz 90% piepildījuma līmeni pirms ziemas, krājumi 2025. gadā palika zem šī etalona (Eiropas Komisija). Līdz 2025. gada decembra beigām vidējie ES krājumi bija samazinājušies līdz aptuveni 63%, atspoguļojot sezonālo gāzes izņemšanu apkures sezonas laikā (skatīt 3. att.).

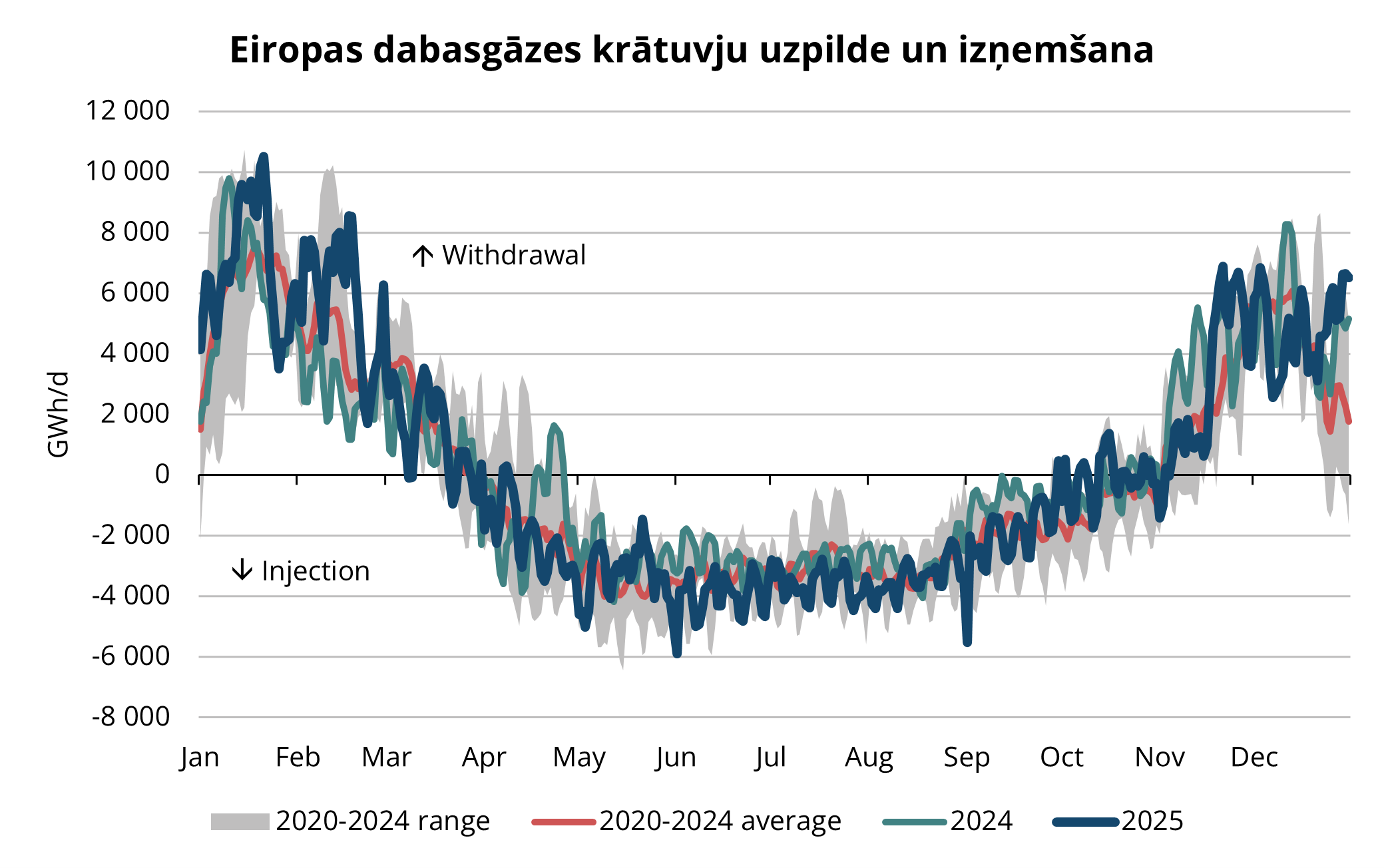

4.attēls. Sezonālā dabasgāzes iesūknēšana un izsūknēšana Eiropas krātuvēs, 2020-2025, AGSI+

Lai gan mērenie laikapstākļi ceturtajā ceturksnī nodrošināja dabasgāzes piegādes pietiekamību, sistēmas kļūdas robeža joprojām ir ierobežota. Ilgstoša aukstuma perioda gadījumā ātrāka nekā parasti krātuvju izņemšana varētu ātri ietekmēt tirgus līdzsvaru, īpaši, ja to papildinātu LNG piegādes traucējumi vai infrastruktūras dīkstāves. Patiešām, novembra beigās un decembrī tika novēroti paaugstināti izņemšanas tempi (skatīt 4. att.), padarot krātuvju dinamiku par galveno mainīgo, kas jāuzrauga, tirgum virzoties uz pirmo ceturksni.

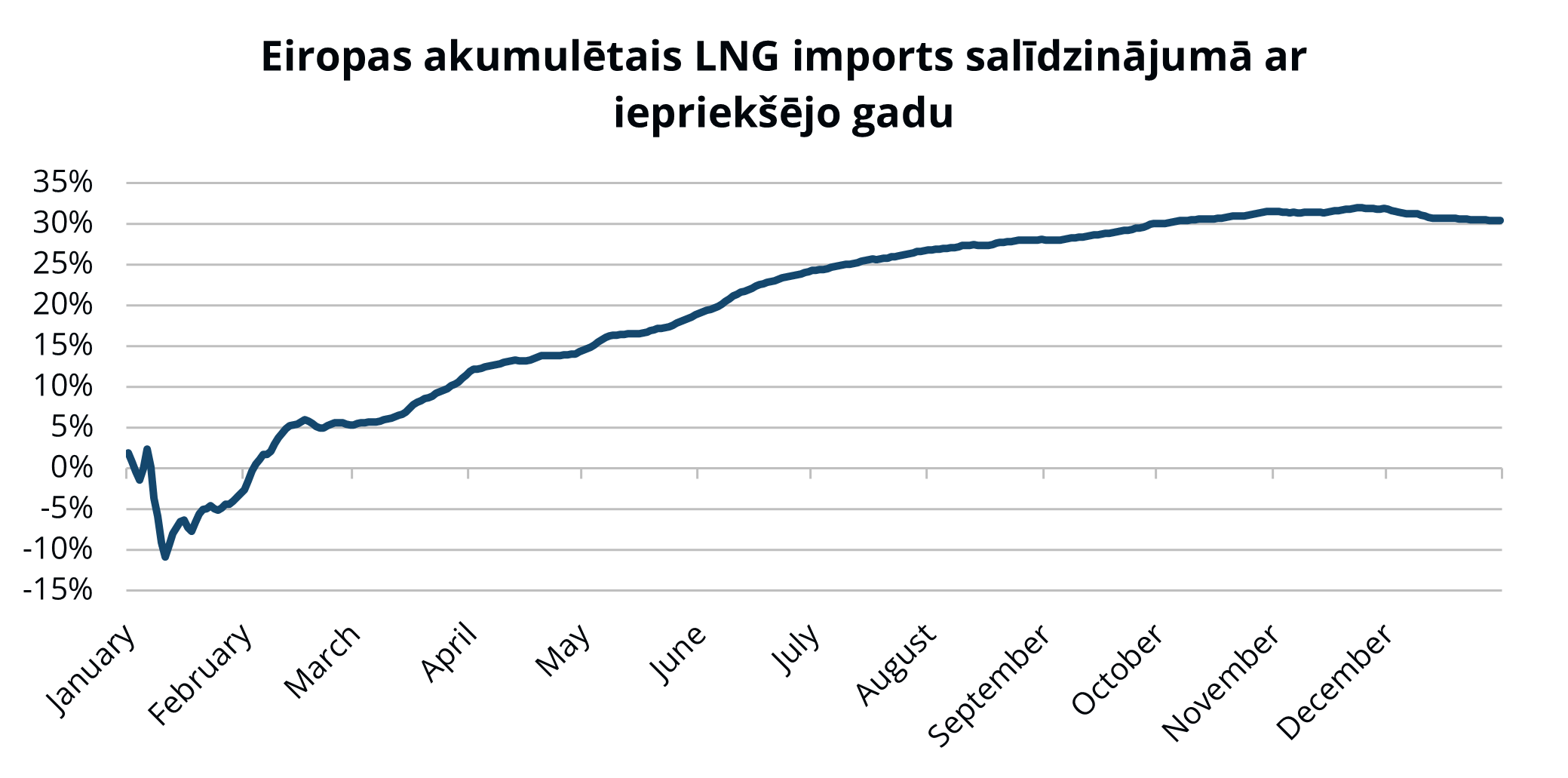

5.attēls. Eiropas akumulētais LNG imports salīdzinājumā ar iepriekšējo gadu, Refinitiv

Tajā pašā laikā augstie LNG importa apjomi palīdzēja mazināt dažas no šīm bažām (skatīt 5. att.). Vājākas konkurences no Āzijas puses un regazifikācijas jaudu paplašināšanas rezultātā visā Eiropā LNG pieplūdums būtiski pieauga salīdzinājumā ar to pašu periodu pērn, jo cenu starpība deva priekšroku kravu izkraušanai Eiropā, nevis to novirzīšanai uz Āziju. Līdz gada beigām Eiropa bija importējusi gandrīz 30% vairāk LNG nekā 2024. gadā, nodrošinot svarīgu pretsvaru zemākiem krātuvju buferiem.

Augstais LNG imports ļāva Eiropai kompensēt zemākos krātuvju līmeņus un ierobežot iespējamos cenu lēcienus. Tomēr krātuvju apjomi varētu tikt pārbaudīti ilgstoša aukstuma perioda vai plaša infrastruktūras traucējuma gadījumā pirmajā ceturksnī, kas joprojām atstāj atvērtu iespēju straujākiem cenu lēcieniem.

1. ceturkšņa dabasgāzes tirgus prognoze: cenu dinamiku noteiks laikapstākļi

Neparasti auksta gada nogale un 2026. gada sākums pastiprināja dabasgāzes izņemšanu no Eiropas krātuvēm, uzsverot tirgus augsto jutību pret laikapstākļiem.

Sākoties 2026. gada 1. ceturksnim, tiek prognozēts, ka dabasgāzes cenu dinamiku galvenokārt noteiks laikapstākļi. Ar zemākiem krājumu apjomiem nekā ierasts pēdējās ziemās, tirgum ir ierobežota rezerve, lai absorbētu ilgstošus aukstuma periodus. Ja aukstāks nekā parasti laiks turpināsies vēlākajā ziemas posmā vai, ja februārī vai martā Eiropā iestāsies nokavēts aukstuma vilnis, TTF cenas var strauji pieaugt, atspoguļojot saraustītāku tirgus līdzsvaru un paātrinātu krājumu izņemšanu. Taču galvenie riski ir saistīti ar mierīgākiem un vējainākiem laikapstākļiem, kas samazinātu dabasgāzes pieprasījumu apkurei un elektroenerģijas ražošanai, ļaujot krājumiem saglabāties komfortablāk līdz ziemas beigām.

Ģeopolitiskie un infrastruktūras riski turpina būt nozīmīgs faktors enerģētikas tirgos. Uzbrukumi kritiski svarīgai enerģētikas infrastruktūrai turpina radīt pastāvīgu draudu vidi, tostarp Krievijas uzbrukumi Ukrainas dabasgāzes objektiem, palielina tirgus nenoteiktību. Ukraina savukārt palielina mērķtiecīgas darbības pret Krievijas enerģētikas aktīviem kā atbildes reakciju. Šie ģeopolitiskie riski — kopā ar pieaugošajām spriedzēm Tuvajos Austrumos un politiskajām saspīlējumiem Latīņamerikā pēdējo ASV darbību dēļ — papildus pastiprina tirgus nenoteiktību. Lai gan šie notikumi vēl nav tieši izraisījuši globālo dabasgāzes plūsmu pārtraukumus, tie veicina paaugstinātu ģeopolitisko riska piemaksu enerģijas tirgos un saglabā dabasgāzes cenas pakļautas svārstībām pret notikumiem pasaulē — tirgus noskaņojums var ātri mainīties pat bez tiešiem faktiskiem piegādes zaudējumiem.

Šis tirgus pārskats ir paredzēts tikai informatīviem nolūkiem. Mūsu mērķis ir godprātīgi apkopot atbilstīgākos datus no dažādiem avotiem, tomēr šo analīzi nevajadzētu uzskatīt par padomu vai vienīgo pamatu kādai darbībai.