Gāzes tirgus pārskats: 2025. gada 1. ceturksnis

Pagrieziena punkts Eiropas gāzes piegādēs

- Ir pārtrauktas gāzes piegādes Eiropai pa Krievijas cauruļvadiem

- Gāzes izņemšanas apjomi no krātuvēm sasniedz augstāko līmeni pēdējo četru gadu laikā

- Eiropu sagaida izaicinājums atkal piepildīt gāzes krātuves

Ir pārtrauktas gāzes piegādes Eiropai pa Krievijas cauruļvadiem

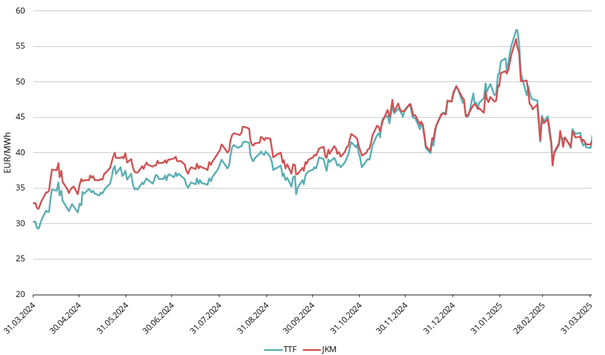

1.attēls Gāzes cenas, Refinitiv

2025. gads sākās ar izteiktu gāzes cenu kāpumu janvārī, kas bija 2024. gada beigu inerces turpinājums, un rezultātā 11. februārī ICE TTF nākotnes līgumi ar tuvāko termiņu sasniedza dienas augstāko cenu 59,30 EUR/MWh, bet diena noslēdzās virs 57 EUR/MWh (skat. 1. attēlu)

2025.gada 1.ceturksnī Eiropas gāzes tirgū esam pieredzējuši nozīmīgas pārmaiņas. Šo ceturksni iezīmēja formālas Krievijas gāzes ēras beigas Eiropā, saasinātas politiskās diskusijas, izmaiņas gāzes piegāžu dinamikā un enerģijas drošības pasākumu attīstībā. Gāzes tirgus dalībnieki saskaras ar kompleksām regulējumu izmaiņām, infrastruktūras izaicinājumiem un ģeopolitiskiem manevriem, kas, iespējams, turpinās ietekmēt Eiropas gāzes tirgu arī nākotnē.

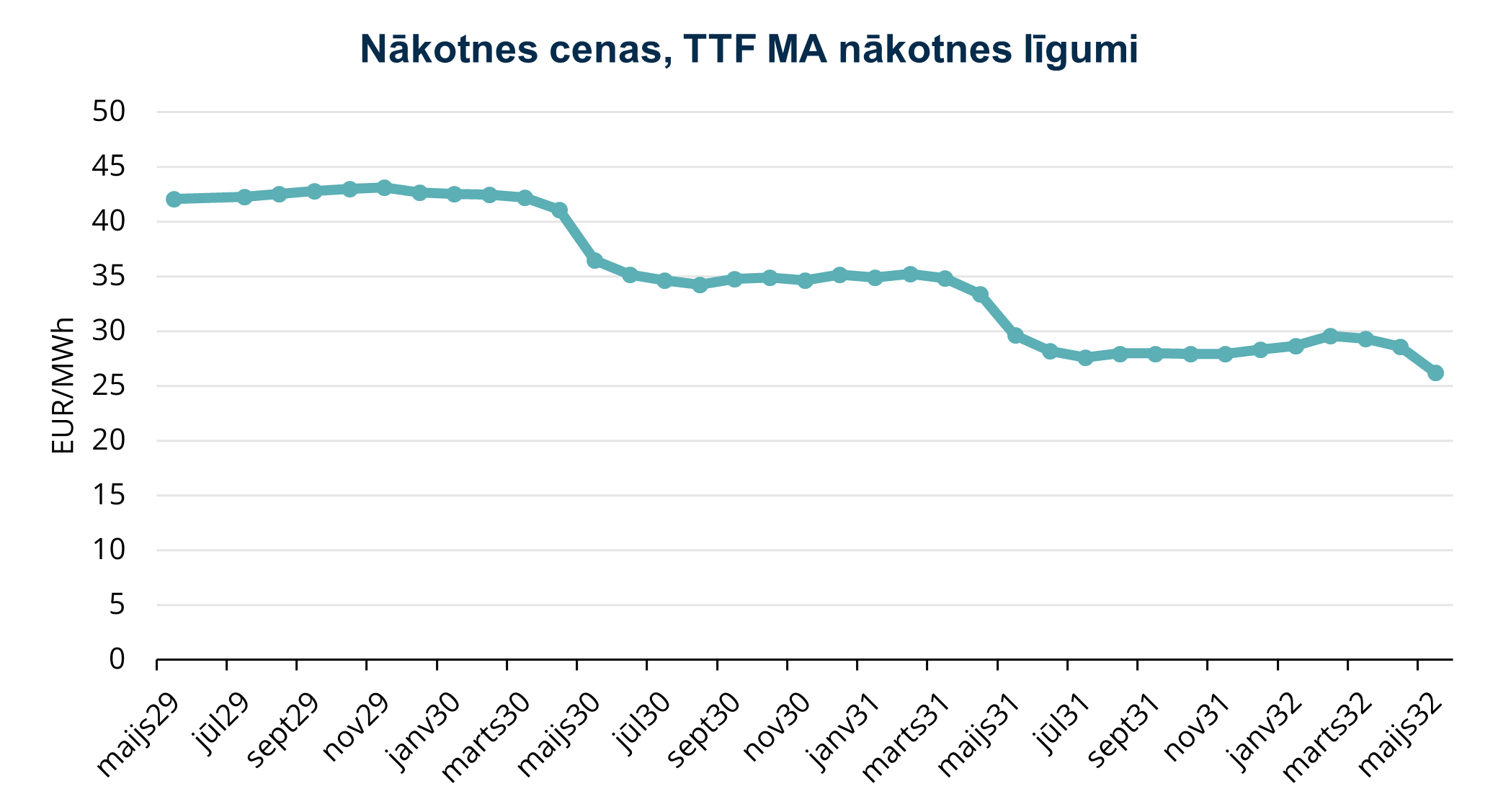

2. attēls Dabasgāzes nākotnes līgumu cenas, Refinitiv

Janvārī un februāra pirmajā pusē turpinājās straujš cenu pieaugums, ko izraisīja Krievijas gāzesvadu darbības faktiska izbeigšana, aukstie un vējainie laikapstākļi reģionā, kā arī neskaidrība par Eiropas krātuvju līmeņiem. Tomēr februāra otrajā pusē, kad ASV uzsāka miera sarunas ar Ukrainu un Krieviju, cenas atkal kritās. Cenu samazinājuma dzinējspēks bija tas, ka spekulatīvie tirgotāji veica pārdošanas darījumus, kuru kopējā finanšu nākotnes darījumu vērtība pārsniedza 300 TWh, vairāk nekā pusi no tiem likvidējot brīdī, kad sākās miera sarunas, un ar iespējamo Eiropas Savienības lēmumu samazināt krātuvju uzglabāšanas apjomu mērķus.

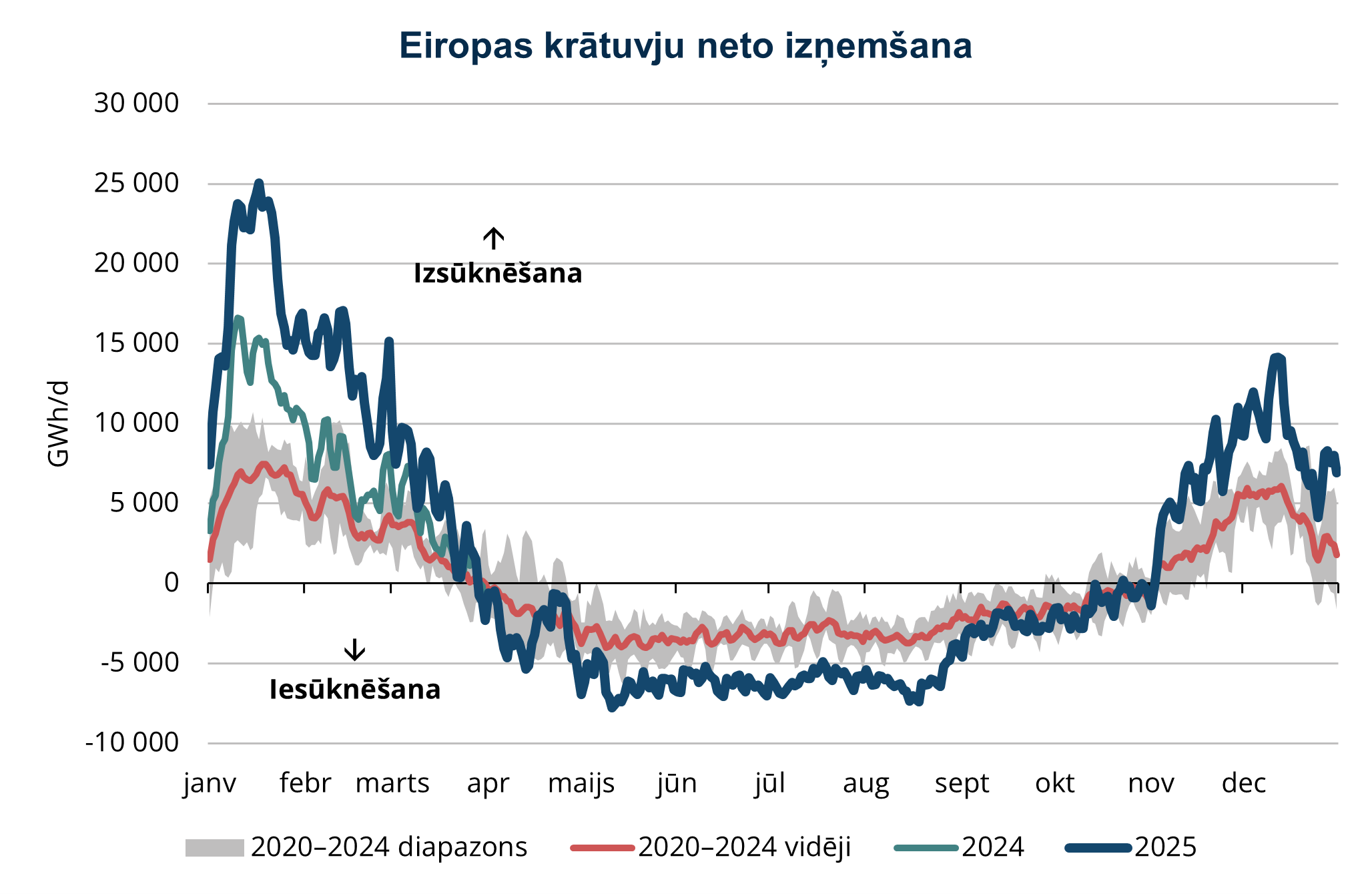

3.attēls. Sezonālā uzpilde un izņemšana Eiropas krātuvēs, 2020-2025, AGSI+

Vidējā 1. ceturkšņa cena pēc ICE Endex TTF nākotnes līgumiem bija 46,762 EUR/MWh, bet regulētā tirgū netirgotie nākotnes līgumi 2025. gada 31. maijā noslēdzās pie 40,667 EUR/MWh (sk. 1. attēlu). Dabasgāzes nākotnes līgumu cenas līkne tuvākajos gados saglabājas pārsteidzoši vienmērīga, visiem līgumiem līdz 2026. gada februārim, ap 42—45 EUR/ MWh (2. attēls).

Augstākminētais nozīmē, ka ziemā dabasgāzes cena ir nedaudz augstāka nekā vasarā, kas padara gāzes uzkrāšanu vasarā un patēriņu ziemā ekonomiski neizdevīgu – pat pirms uzglabāšanas un finanšu izmaksu aprēķināšanas. Tas ir radījis plašas debates, kas bija uzmanības centrā 1. ceturksnī un turpinās 2. ceturksnī: vai Eiropai vajadzētu samazināt vai pat atcelt noteikto 90 % novembra piepildījuma mērķi, vai arī to atstāt nemainīgu? Daudzas Eiropas valstis ir publiski izteikušas viedokli, ka krātuvju noteikumus vajadzētu atvieglot. Pagaidām vēl nekas nav pieņemts, taču ir iespējams, ka Eiropa samazinās starpposma mērķus pirms novembra, tomēr saglabājot 90 % mērķi ziemas sākumam.

Gāzes izņemšanas apjomi no krātuvēm sasniedz augstāko līmeni pēdējo četru gadu laikā

Līdz 2024. gada beigām krātuvju līmeņi bija nokritušies zem piecu gadu vidējās vērtības (sk. 3. attēlu). Janvārī un februāra pirmajā pusē novērojām, ka turpinās liels patēriņš, jo laikapstākļi visā Eiropā bija auksti un bez vēja, kas nozīmēja augstāku elektroenerģijas ražošanu izmantojot dabasgāzi. Pēc tam gāzes krātuvju izņemšanas līmeņi atgriezās 2020—2024. gada diapazonā, tomēr joprojām bija augstāki nekā 2024. gadā (sk. 4. attēlu). Marta beigās Eiropa piedzīvoja pirmos neto papildinājumus, kas atbilst tirgus vēsturiskajai uzvedībai.

Rezultātā 2025. gada marta beigās Eiropas krātuves bija gandrīz 33 % pilnas — daudz tukšākas, nekā gadu iepriekš, kad to līmenis bija ap 59 % (sk. 4. attēlu).

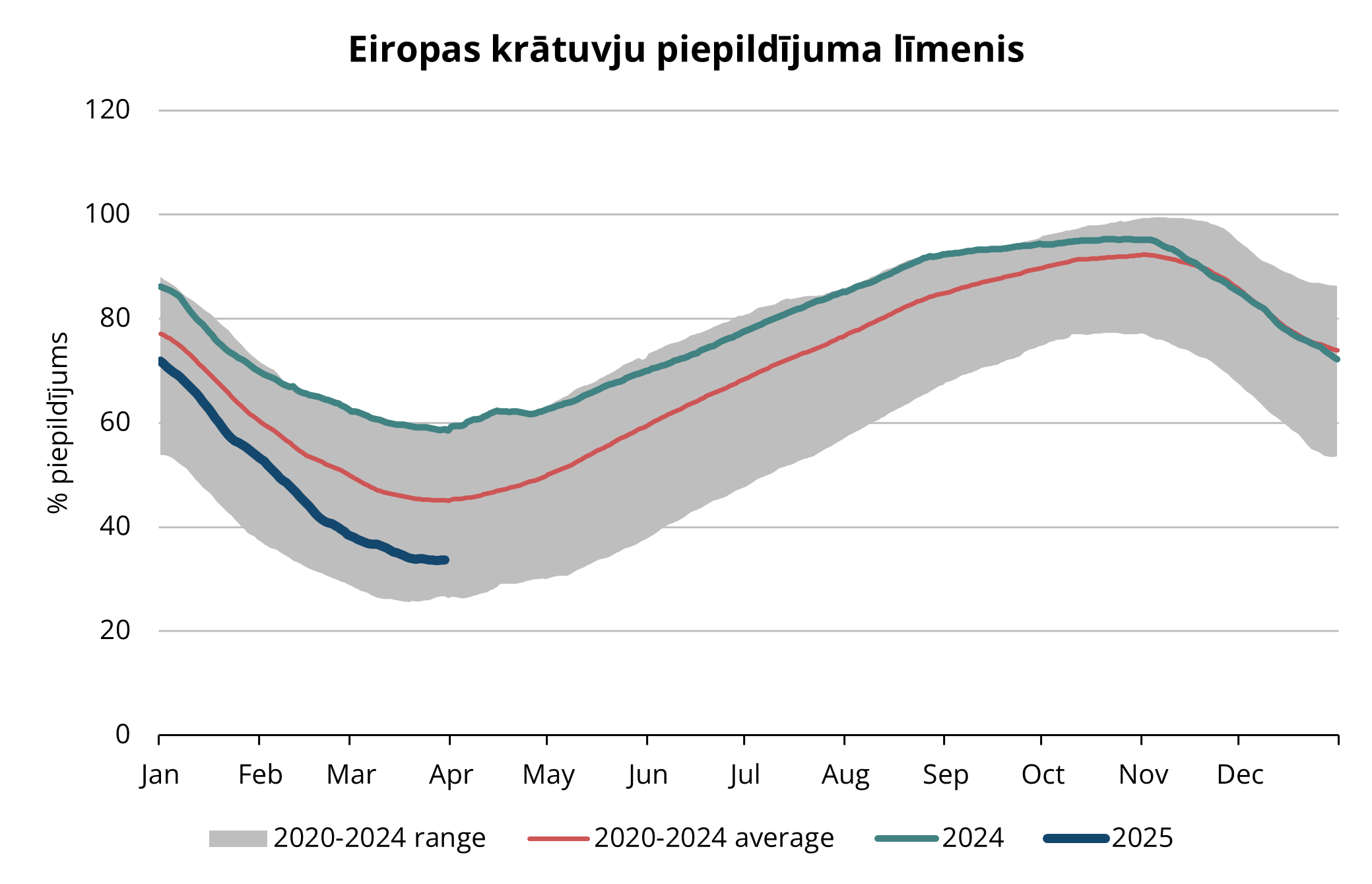

4. attēls Gāze Eiropas krātuvēs, 2020—2025, AGSI+

Eiropu sagaida izaicinājums atkal piepildīt gāzes krātuves

Ar aptuveni trešdaļu piepildītas gāzes krātuves nozīmē, ka Eiropai vēl nepieciešami būtiski apjomi, lai sasniegtu uzstādītos piepildījuma mērķus un nodrošinātu piegāžu drošību nākamajai ziemai. Lai gan vienā brīdī martā tirgū tika apspriesta iespējamība, ka Krievijas gāzes piegādes uz Eiropu varētu tikt atjaunotas kā daļa no iespējamā pamiera Krievijas—Ukrainas karā, ceturkšņa beigās šāds scenārijs šķiet teju neiespējams. Pirmkārt, Nord Stream cauruļvadi nav izmantoti vairākus gadus (bet Nord Stream 2 nav izmantots vispār), un martā tika smagi bojāts arī Sudžas cauruļvads, pa kuru 2024. gadā vēl tika piegādāta Krievijas gāze Eiropai. Tas nozīmē būtisku infrastruktūras trūkumu, lai vispār nodrošinātu piegādes, pat ja tiktu panākta politiska vienošanās. Līdz ar to Eiropai, lai vasarā piepildītu krātuves, būs nepieciešamas papildu LNG kravu piegādes un palielinātas Norvēģijas gāzes plūsmas.

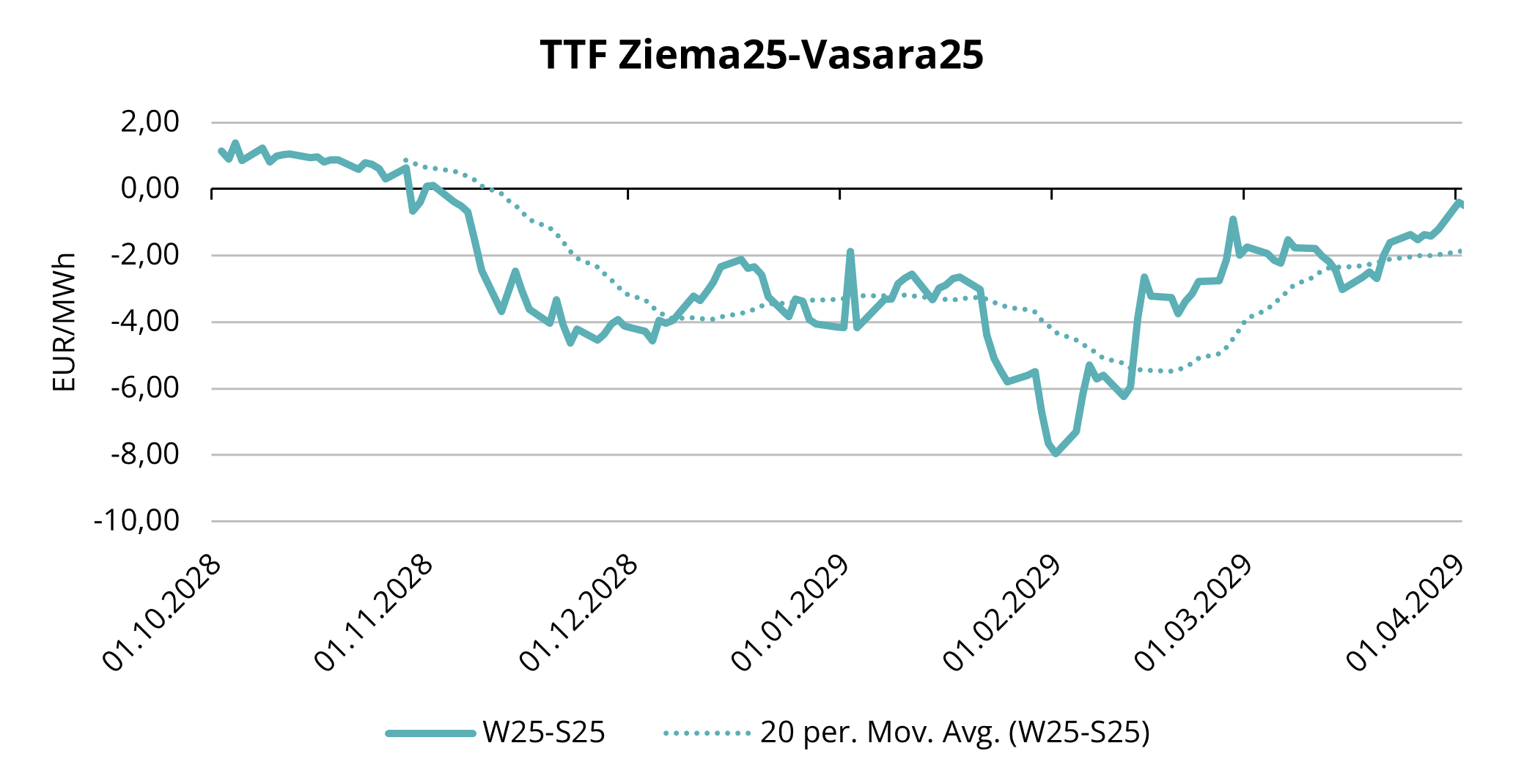

5. attēls TTF 2025. gada ziemas un vasaras starpība (EUR/MWh), Refinitiv

Vasaras TTF cena tirgū ir ap 43 EUR/MWh, kas nepārprotami ir vairāk nekā 30–35 EUR/MWh vidējā cena iepriekšējā vasarā. Tas atspoguļo šīs vasaras lielo pieprasījumu un riskus. Gāzes cena Eiropā un krātuvju piepildījuma līmenis šajā vasarā būs galvenokārt atkarīgs no šiem trim faktoriem:

- Eiropas noteikto gāzes krātuvju mērķu pārskatīšana — šobrīd notiek diskusijas par to, vai būtu jāmaina starp perioda mērķi un gala 90 % mērķis. Vairākas Eiropas valstis ir iestājušās par lielāku elastību, tomēr nekādi lēmumi vēl nav pieņemti. Jāatzīmē, ka 90 % mērķis var kļūt nereāls, atzīst Wood Mackenzie savā veiktajā pētījumā.

- Norvēģijas gāzes plūsmas un apkopes grafiki — vasara ir galvenais apkopes darbu veikšanas laiks, bet Norvēģijas piegādes Eiropai ir īpaši svarīgas. Norvēģija prognozē augstākas gāzes piegādes Eiropai pa cauruļvadiem, salīdzinot ar iepriekšējo vasaru, tomēr tas ir atkarīgsno tā, vai apkopes darbi ritēs pēc plāna. Jebkādi Norvēģijas apkopju plāni kavējumi vaineparedzētas problēmas radītu augšupejošu ietekmi uz cenām, ņemot vērā Norvēģijas nozīmīgo lomu gāzes piegādēs. Tomēr, visam notiekot raiti un pēc plāna, vasaras gāzes cenas varētu arī samazināties.

- Āzijas pieprasījums — Eiropa konkurē ar Āziju par LNG piegādēm, un kravu pārvadājumus ietekmē tas reģions, kas piedāvā augstākas cenas. Šobrīd Eiropa tiek uzskatīta par “premium tirgu”, piedāvājot tādas cenas, kas pievilina īstermiņa LNG kuģus. Tomēr ļoti karsta vasara Āzijā vai negaidīta ekonomiskā izaugsme varētu palielināt gāzes patēriņu un cenas šajā reģionā, piespiežot arī Eiropu paaugstināt cenas, lai saglabātu LNG piegādes. Savukārt, ja pieprasījums Āzijā būs zemāks par prognozēto, konkurence LNG tirgū mazināsies, kas varētu veicināt cenu kritumu Eiropā. Āzija joprojām nosaka cenu zemāko robežu Eiropai, jo cenas 35–40 EUR/MWh līmenī var sākt piesaistīt cenas ziņā jutīgos Āzijas pircējus

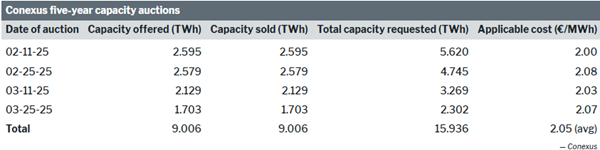

6. attēls Inčukalna piecu gadu kapacitātes izsole, Conexus

Eiropas tirgiem šobrīd ir izaicinājums piepildīt gāzes krātuves līdz noteiktajiem mērķiem, jo vasaras un ziemas cenu starpība padara gāzes iesūknēšanu vasarā un pārdošanu ziemā ekonomiski neizdevīgu. Tas ir tāpēc, ka pat bez glabāšanas un finanšu izmaksām arī tīrā TTF nākotnes līkne nav izdevīga — ziemas cenas ir zemākas nekā vasaras cenas (sk. 5. attēlu).

Kā redzams grafikā, ziemas un vasaras cenas ir ievērojami pietuvojušās, ja salīdzina ar, piemēram, februāri, kad vasaras cenas vienā brīdī bija gandrīz par 8 EUR/MWh augstākas nekā ziemas cenas. Pēc lielo spekulatīvo pozīciju likvidācijas, ir sasniegti gandrīz vienādi cenu līmeņi. Ja gāzes piegāžu puse turpinās darboties pēc plāna — LNG kuģi turpinās ierasties Eiropā, bet Norvēģija spēs izpildīt savas prognozes un nodrošinās lielākus gāzes apjomus pa cauruļvadiem, nekā 2024. gada vasarā — ir ļoti ticams, ka šī cenu starpība kļūs pozitīva, tirgus dalībnieki varēs veikt papildu apjomu iesūknēšanu un krātuvju līmeņi pieaugs. Tas būtu ļoti reālistisks scenārijs, jo tieši ziemā pieprasījums pēc gāzes ir visaugstākais, savukārt faktiskais uzkrājumu trūkums problēmas rada ziemas, nevis vasaras periodā.

Galveno uzmanību esam pievērsuši Inčukalna gāzes krātuves izsolēm, jo šī Latvijas krātuve pirmo reizi piecu gadu laikā ir sasniegusi pilnu kapacitāti. Tas norāda uz nozīmīgu tirgus dalībnieku ieguldījumu un pieņemtajiem lēmumiem. Lai gan pašreizējā līkņu starpība vēl nav ekonomiski dzīvotspējīga, tā ir būtiska reģiona enerģētiskās drošības nodrošināšanai. Līdz šim ir notikuši četri izsoļu raundi. Kopējā piešķirtā kapacitāte bija aptuveni 9 TWh ar vidējo cenu 2,05 EUR/MWh (skat. 6. attēlu), kas nozīmē, ka kapacitātes turētājiem nākamos piecus gadus jāmaksā 2,05 EUR/MWh gadā par katru piešķirtās kapacitātes MWh.

Šī situācija liecina, ka tirgus ir aktīvs un piegāžu drošība reģionā saglabājas.

Kopsavilkumā jānorāda, ka gāzes cenas Eiropā šogad ir prognozējamas augstākas nekā pērn, galvenokārt saistībā ar lielāku nepieciešamību piepildīt krātuves. Attiecībā uz piegāžu drošību Eiropa joprojām ir atkarīga no LNG piegādēm un Norvēģijas gāzes plūsmām. Tomēr, ja viss noritēs pēc plāna, Eiropai vajadzētu spēt piepildīt krātuves bez būtiskām problēmām. Galvenie riska faktori Eiropas gāzes cenām

ir iespējamie kavējumi Norvēģijas gāzesvadu apkopes grafikos, izmaiņas Āzijas pieprasījumā, kā arī nenoteiktība attiecībā uz Eiropas Savienības lēmumiem par krātuvju piepildījuma mērķiem.

Šis tirgus pārskats ir paredzēts tikai informatīviem nolūkiem. Mūsu mērķis ir godprātīgi apkopot atbilstīgākos datus no dažādiem avotiem, tomēr šo analīzi nevajadzētu uzskatīt par padomu vai vienīgo pamatu kādai darbībai.