Gāzes tirgus pārskats: 2024. gada 4. ceturksnis

2024.gads noslēdzās ar gāzes cenu svārstībām, to pieaugumu

- Gāzes cenas turpina pieaugt arī 4. ceturksnī

- Straujākā gāzes krājumu samazināšanās kopš enerģētikas krīzes

- Eiropa konkurē ar Āziju par LNG piegādēm

Gāzes cenas turpina pieaugt arī 2024. gada 4. ceturksnī

1.attēls Gāzes cenas, Refinitiv

Pēc strauja gāzes cenu samazinājuma no 2023. gada beigām līdz 2024. gada 1. ceturksnim Eiropas dabasgāzes tirgus 2. ceturksnī strauji mainījās un turpināja pieaugt visa gada garumā. 3.ceturšņa cenu augošā tendence saglabājās arī 4. ceturksnī, noslēdzoties ar ICE TTF Front-Month nākotnes līgumu pārsniegšanu par 50 EUR/MWh 31. decembrī un sasniedzot cenas maksimumu 50,57 EUR/MWh (skat. 1. attēlu).

4. ceturksni raksturoja pastiprināta nenoteiktība attiecībā uz Krievijas gāzes piegādēm Eiropai. Pastāvēja spekulācijas par to, vai gāzes tranzīts caur Ukrainu turpināsies. Regulārie politisko līderu paziņojumi veicināja gāzes cenu svārstības, taču tranzīta līgums tika pārtraukts. Tā kā Krievijas cauruļvadu gāze pagājušajā gadā veidoja tikai aptuveni 5% no Eiropas kopējā piegāžu apjoma, šo deficītu aizpildīs palielināts LNG imports.

Vēl viens nozīmīgs notikums bija ASV prezidenta vēlēšanas. Donalda Trampa uzvara liecina par iespējamu labvēlīgu perspektīvu ASV fosilā kurināmā eksportam. Lai gan tūlītēja ietekme uz globālo gāzes piegādi nav gaidāma—ņemot vērā LNG projektu ilgos īstenošanas termiņus—tas nākotnē varētu vēl vairāk stiprināt ASV LNG eksporta kapacitāti, mazinot globālo piegādes ierobežojumu problēmas.

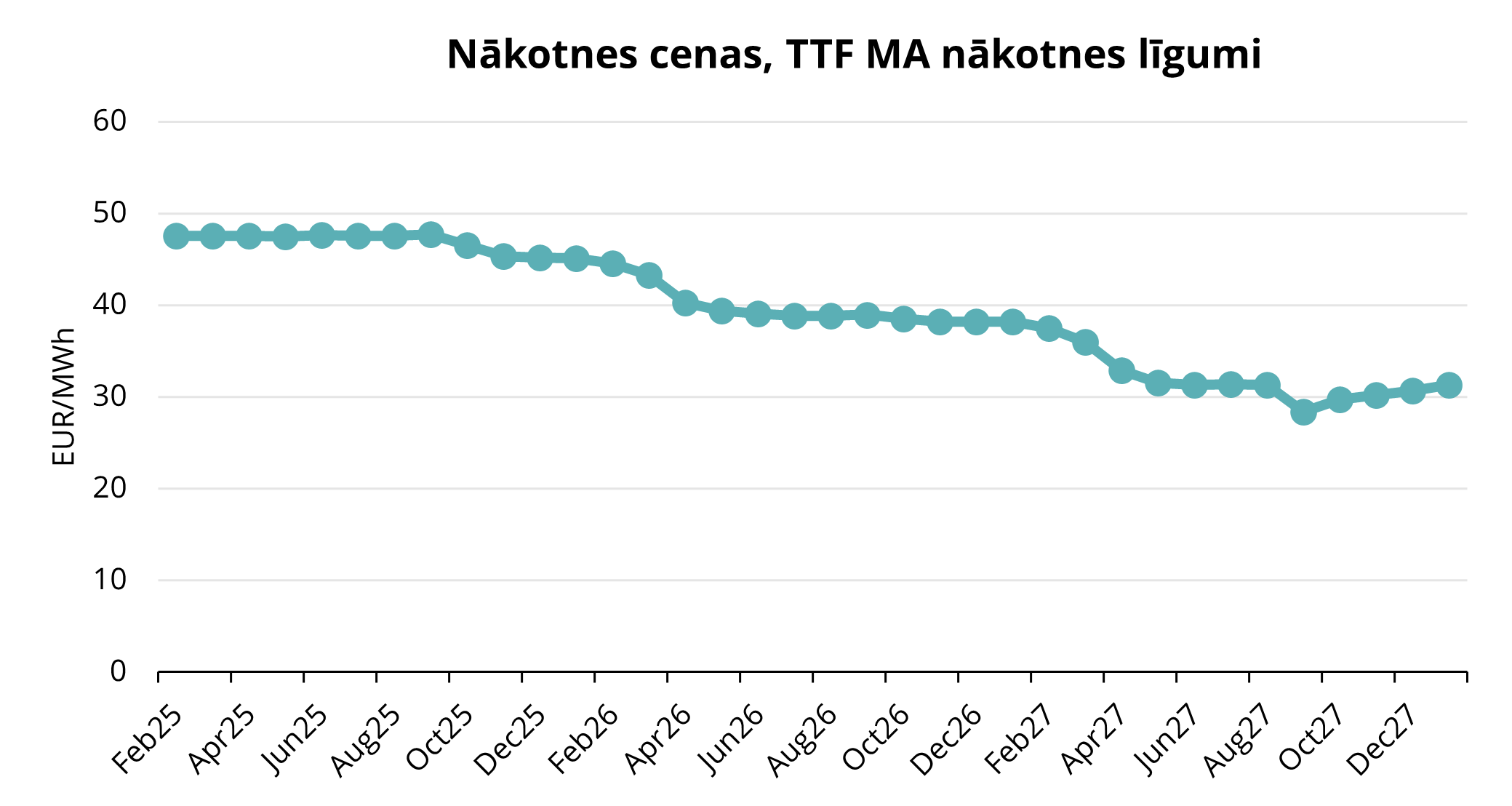

2.attēls Gāzes nākotnes cenas, Refinitiv

Eiropa 4. kvartāla laikā piedzīvoja strauju gāzes patēriņa pieaugumu elektroenerģijas ražošanai. Lai gan kopējais gāzes patēriņš elektroenerģijas ražošanai 2024. gadā samazinājās par 10%, pateicoties atjaunojamās enerģijas jaudu pieaugšanai un augstiem hidrorezervju līmeņiem, aukstie un bezvēja laikapstākļi 4. kvartālā izraisīja ievērojamas patēriņa svārstības. Novembrī gāzes patēriņš dažkārt pieauga par vairāk nekā 80% salīdzinājumā ar iepriekšējo gadu. Kopumā Eiropas gāzes pieprasījums 4. kvartālā pieauga par 9% (gads pret gadu), liecina Starptautiskās Enerģētikas aģentūras (IEA) dati.

Vidējā 4.kvartāla cena ICE Endex TTF nākamajam mēnesim bija 43,30 EUR/MWh, savukārt nākotnes līgumi 2025. gada februārim noslēdzās ar cenu 48,89 EUR/MWh 31. decembrī (skat. 1. attēlu).

Gāzes nākotnes cenu līkne tuvākajiem mēnešiem saglabājas ievērojami nemainīga, un visi līgumi tiek tirgoti par aptuveni 47-48 EUR/MWh līdz 2025. gada septembrim (skat. 2. attēlu).

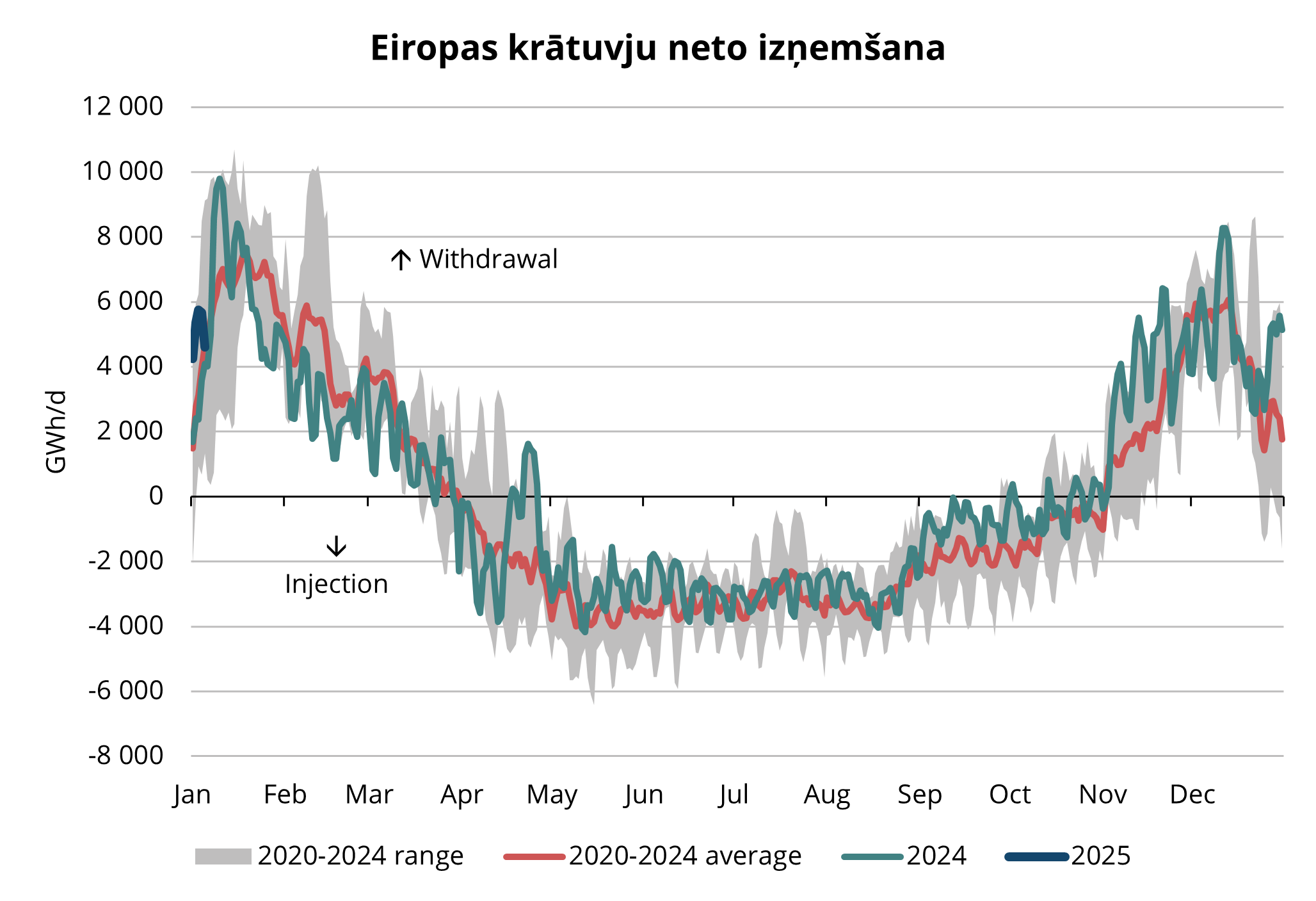

3.attēls. Sezonālā uzpilde un izņemšana Eiropas krātuvēs, 2020-2025, AGSI+

2025.gada vasaras mēnešu cenas šobrīd ir augstākas, nekā 2025. gada ziemas mēnešu cenas. Šī cenu atšķirība ir pretrunā ar tradicionālo tirgus loģiku, jo līdz šim ekonomiski izdevīgāk bija iegādāties gāzi vasarā, kas ir paredzēta uzglabāšanai un patēriņam ziemas mēnešiem. Savukārt Eiropas regulējumi nosaka, ka gāzes krātuvēm līdz 1. novembrim jāpiepilda vismaz līdz 90% līmenim, piespiežot tirgus dalībniekus uzņemties iegādāties dārgāku gāzi par vasaras mēnešu cenām, lai nodrošinātu gāzes pieejamību ziemas periodā. LNG piegādes nav pietiekamas, lai nosegtu ziemas augstāku gāzes patēriņa pieprasījumu. Tas dabiski rada jautājumu – kāpēc tirgus atrodas šādā situācijā?

Šī neraksturīgā cenu veidošanās atspoguļo vairāku faktoru kombināciju:

- Zemāki krājumu līmeņi: Intensīva gāzes izņemšana 2024.gada 4. kvartālā, ko veicināja pieaugošais elektroenerģijas ražošanas pieprasījums, ir samazinājis Eiropas krājumu līmeņus zem piecu gadu vidējā rādītāja (skat. 3. un 4. attēlu).

- Atkarība no LNG: Tā kā 2025. gadā nav gaidāmas Krievijas cauruļvadu gāzes piegādes, Eiropai būs būtiski jāpaļaujas uz LNG importu, lai atjaunotu krājumus.

- Gaidāmie LNG projekti: jaunu LNG termināļu izbūve, kuru darbības sākšana plānota 2024. gada beigās un 2025. gada sākumā, varētu mazināt ziemas mēnešu cenas, taču to ietekme uz vasaras cenām būs mazāka

Mainīgo faktoru ietekmē veido vasaras-ziemas perioda cenu starpību par būtisku aspektu,

kam pievērst uzmanību 2025. gadā, jo regulatīvās prasības ir pretrunā ar tirgus ekonomikas

likumiem.

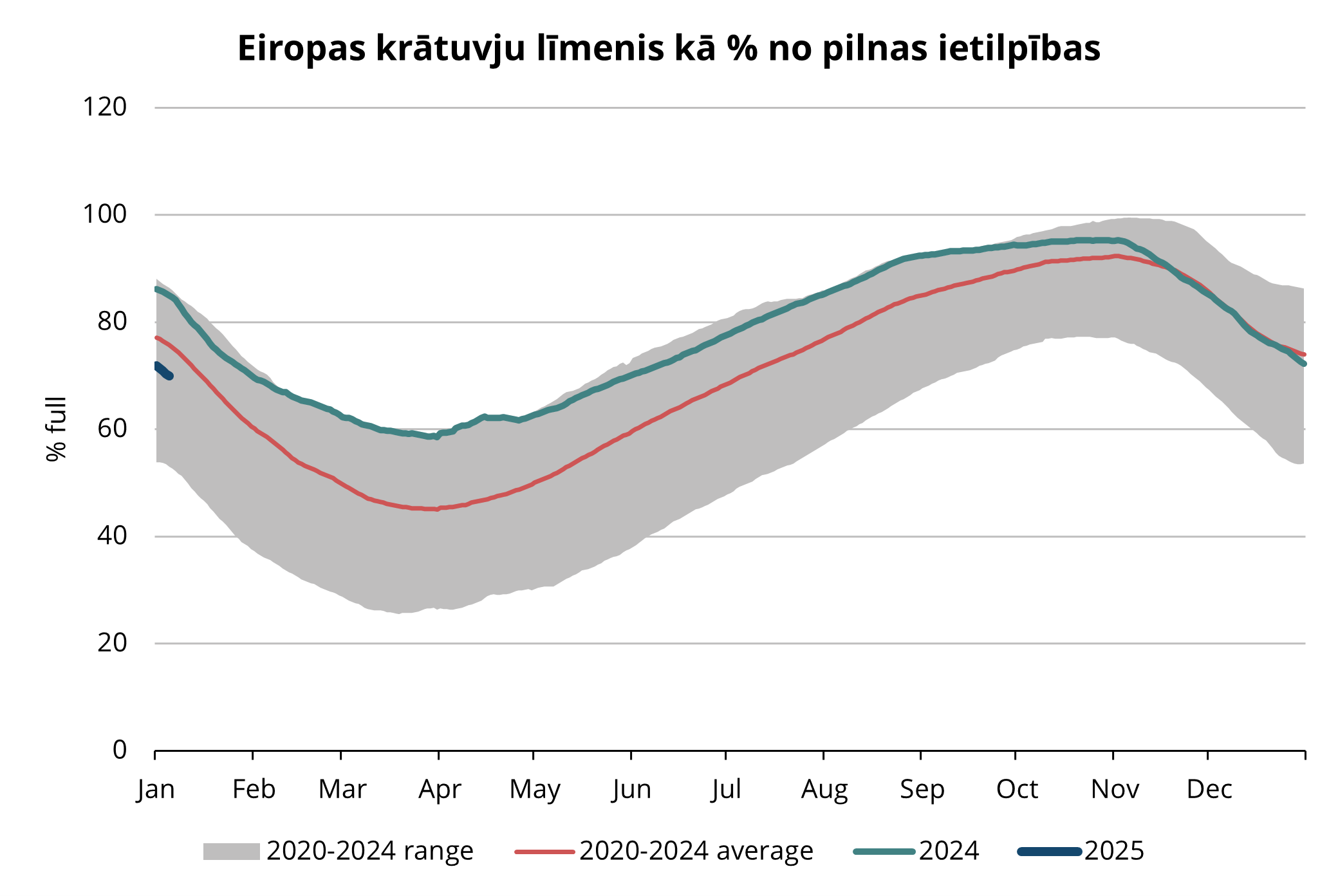

4.attēls. Gāze Eiropas krātuvēs, 2020-2025, AGSI+

Straujākā gāzes krājumu samazināšanās kopš enerģētikas krīzes

Eiropa sāka ziemas sezonu ar augstākiem krājumu līmeņiem, pateicoties siltai 2023./2024. gada ziemai. Tomēr novembrī un decembra sākumā gāzes izņemšanas temps strauji pieauga, jo vēsāki laikapstākļi un bezvējš palielināja gāzes pieprasījumu elektroenerģijas ražošanai. Gada beigās krājumu līmenis bija samazinājies zem piecu gadu vidējā rādītāja (skat. 4. attēlu), radot cenu kāpuma pieaugumu tirgū.

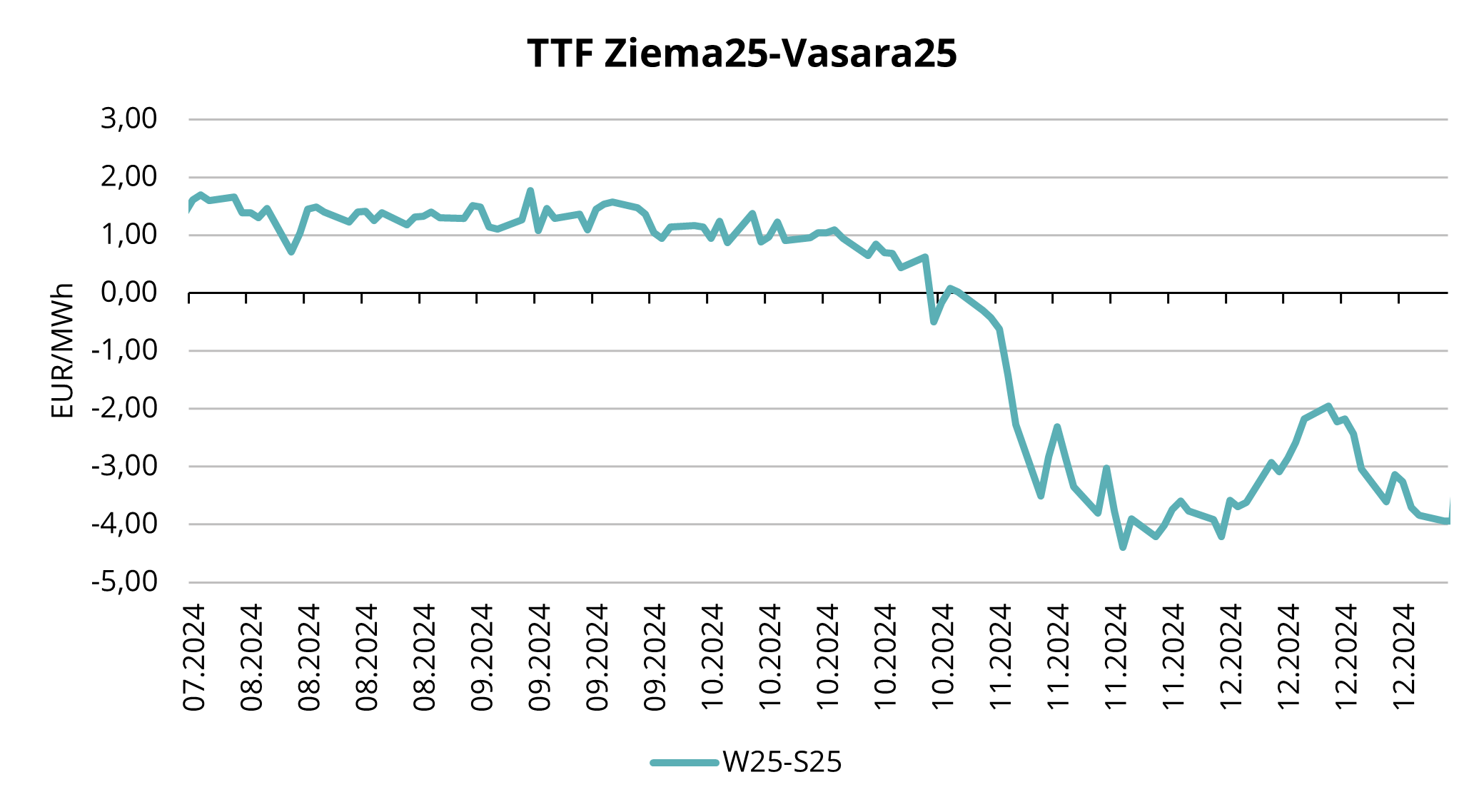

5.tabula. TTF 2025. gada ziemas un TTF 2025. gada vasaras starpība EUR/MWh, Refinitiv

Tiek prognozēts, ka pašreizējās ziemas atlikušais periods būs samērā silts, nedaudz mazinot pieprasījumu krātuvēs. Lai gan pašreizējās gāzes piegādes šai ziemai ir pietiekamas, tomēr pieaug bažas par gaidāmo vasaru. Analītiķi prognozē, ka krājumu līmenis līdz 2025. gada pavasarim varētu samazināties līdz aptuveni 40%, pagājušā gadā tas samazinājās līdz 55% līmenim. Tas rada lielāku pieprasījumu vasarā, lai līdz novembrim izpildītu ES noteikto 90% krājumu nodrošināšanas prasību.

Krievijas gāzes piegādes apturēšana vēl vairāk sarežģī situāciju tirgū. Lai gan šīs piegādes veidoja aptuveni 5% no Eiropas kopējā piegādes apjoma, to neesamība kopā ar zemākiem gāzes krājumu līmeņiem, vēl vairāk ietekmē Eiropas atkarību no LNG. Papildu LNG jaudas tiek plānotas ekspluatācijā 2024. gada 4. ceturksnī un 2025. gada 1. ceturksnī, kas palīdzēs stabilizēt tirgu.

Uz 31.12.2024. situācija ir tāda, ka gaidāmās vasaras cenas bija par aptuveni 4 EUR/MWh augstākas nekā gaidāmās ziemas cenas (skat. 5. attēlu).

Vasaras-ziemas perioda gāzes cenu starpība ir izraisījusi diskusijas par tirgus stabilitāti un piegādes drošību. Tā kā gāzes uzpildīšana krātuvēs kļūst ekonomiski mazāk izdevīga, politikas veidotāji un tirgus dalībnieki rūpīgi sekos līdzi šīm tendencēm 2025. gada 1. ceturksnī.

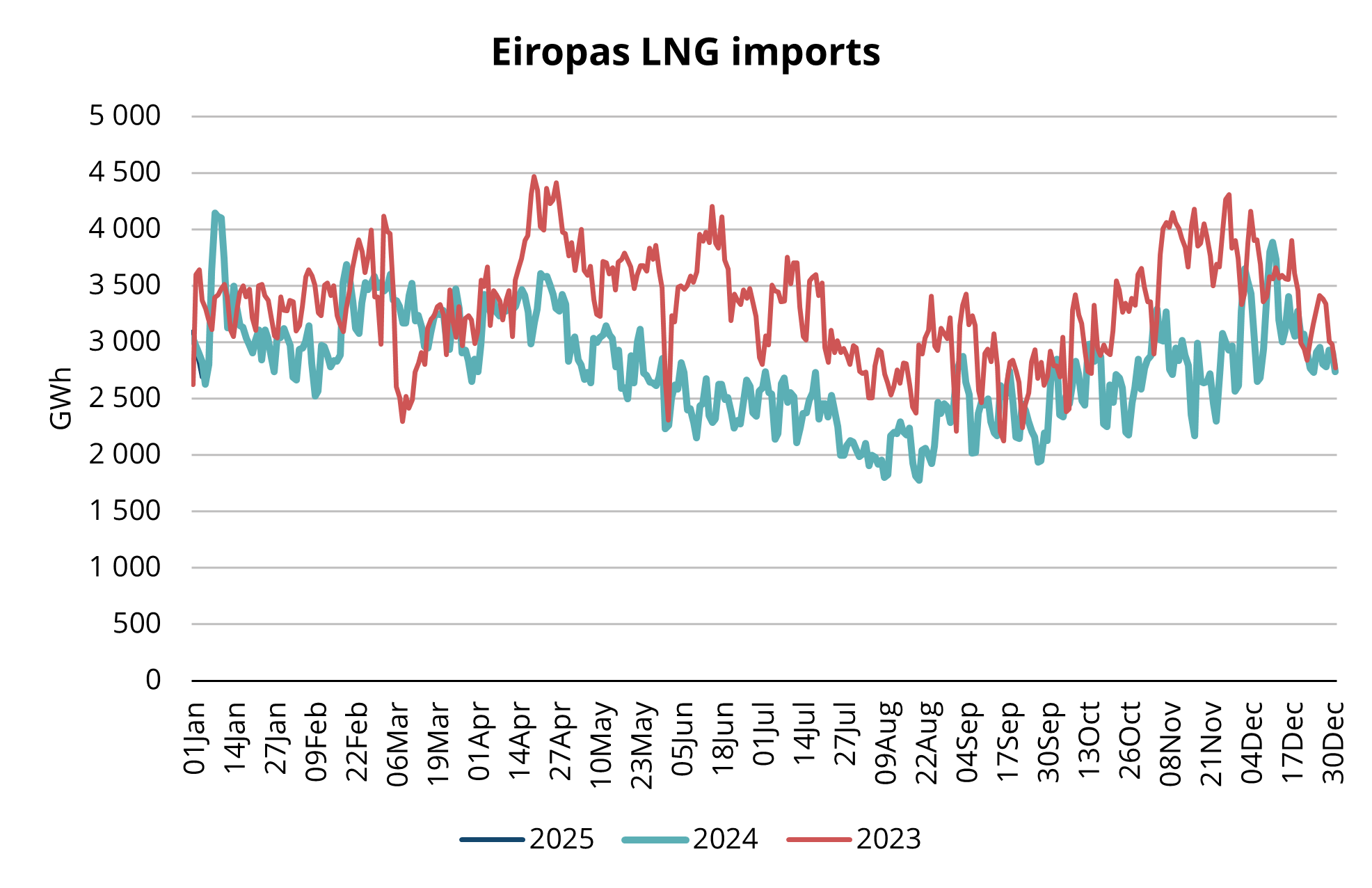

Eiropa konkurē ar Āziju par LNG piegādēm

6.tabula. LNG imports Eiropā, Refinitiv

2025.gada pirmie mēneši būs izšķiroši, lai noteiktu Eiropas gāzes cenu virzību. Gāzes apjoms krātuvēs ziemas beigās noteiks Eiropas nepieciešamību pēc LNG vasarā. LNG piegādēs galvenokārt vadās pēc Eiropas cenām (TTF) un Āzijas cenām (JKM). 2024. gadā abi tirgi uzrādīja spēcīgu cenu korelāciju – 0,95 (IEA), kas liecina, ka tie gandrīz perfekti korelē. Tas nozīmē, ka Āzijas pieprasījums būtiski ietekmē Eiropas cenas un otrādi.

Aplūkojot TTF un JKM cenu starpību (skat. 1. attēlu), varam redzēt, ka 3.kvartāla beigās TTF cena bija par aptuveni 2 EUR/MWh zemāka nekā JKM, taču 4.kvartāla beigās TTF jau bija dārgāks nekā JKM. Šī cenu starpība ir svarīga, jo tas tirgus, kas piedāvā augstāku cenu, piesaista vairāk LNG piegādes.

Pašreizējie TTF cenu līmeņi ir nepieciešami, lai Eiropa turpinātu piesaistīt LNG kravas. No 1. attēla redzams, ka visa gada garumā JKM cena bija augstāka nekā TTF, kas ietekmēja Eiropas spēju piesaistīt LNG. Aplūkojot Eiropas LNG importu (skat. 6. attēlu), var redzēt, ka tie bija ievērojami zemāki, nekā iepriekšējā gadā. Viens no iemesliem bija iepriekšējie siltie laikapstākļi, kuru dēļ Eiropai bija nepieciešams mazāk LNG, lai uzpildītu krātuves, bet otrs faktors bija JKM-TTF cenu starpība un augstais Āzijas pieprasījums. Tā kā Q4 Eiropā notika straujāka gāzes krātuvju iztukšošana, TTF cenai bija jāpalielinās, lai piesaistītu LNG kravas un nodrošinātu papildu piegādes Eiropai.

2024.gada 4. ceturksnis iezīmējās ar cenu pieaugumu, ko veicināja ģeopolitiskā nenoteiktība, aukstāki laikapstākļi, nekā tika prognozēts, un pieaugošais elektroenerģijas ražošanas pieprasījums. 2025. gada 1. ceturksnī laikapstākļiem būs izšķiroša loma krājumu līmeņu un vasaras mēnešu LNG pieprasījuma veidošanā. Ievērojamā vasaras-ziemas perioda cenu starpība un Eiropas konkurence ar Āziju par LNG paliks nozīmīgas tēmas arī turpmākajā gadā.

Šis tirgus pārskats ir paredzēts tikai informatīviem nolūkiem. Mūsu mērķis ir godprātīgi apkopot atbilstīgākos datus no dažādiem avotiem, tomēr šo analīzi nevajadzētu uzskatīt par padomu vai vienīgo pamatu kādai darbībai.