Gāzes tirgus pārskats: 2023. gada 3. ceturksnis

Pienācīgi sagatavojušies gaidāmajai ziemai

- Cenu dinamika 3. ceturksnī

- Dabasgāzes fiziskās piegādes ziemai ir nodrošinātas

- Pirmo reizi kopš kara sākuma Ukrainā pieaug gāzes pieprasījums Baltijas valstīs un Somijā

- Austrālijas streiki akcentē SDG tirgus globālo ietekmi

- Ko gaidīt no tuvojošās ziemas

Cenu dinamika 3. ceturksnī

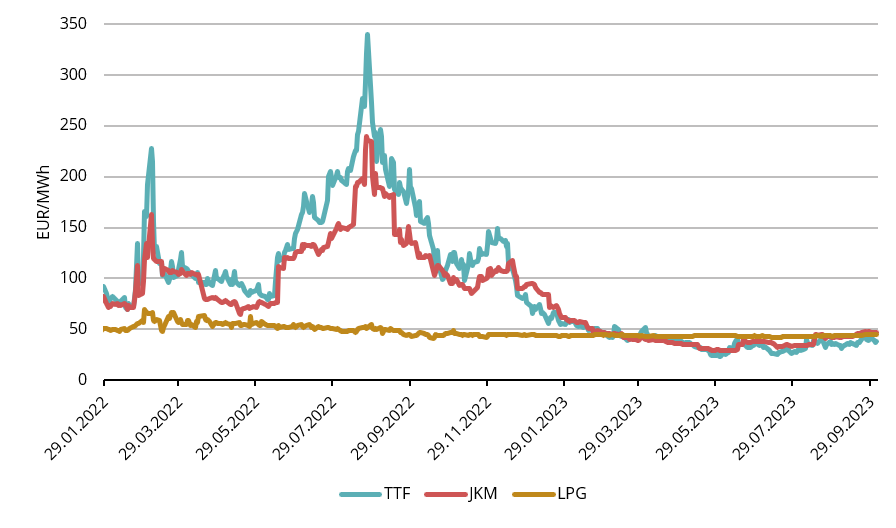

1. attēls. Gāzes cenas, Refinitiv

Eiropas vidējā dabasgāzes TTF vairumtirdzniecības cena 2023. gada 3. ceturkšņa piegādēm bija 32,23 EUR/MWh. Aizvadītā 3. ceturkšņa jūlija mēnesī cenas turpināja ievērojamu lejupslīdi, kuru pieredzējām arī 2022. gada vasaras beigās. Augusta mēnesis vēlreiz visiem atgādināja par gāzes tirgus nepastāvību, piedzīvojot būtisku 35% cenas pieaugumu nākamā mēneša piegādēm. To izraisīja iespējamie piegādes traucējumi Austrālijā (to sīkāk aplūkosim ceturtajā sadaļā).

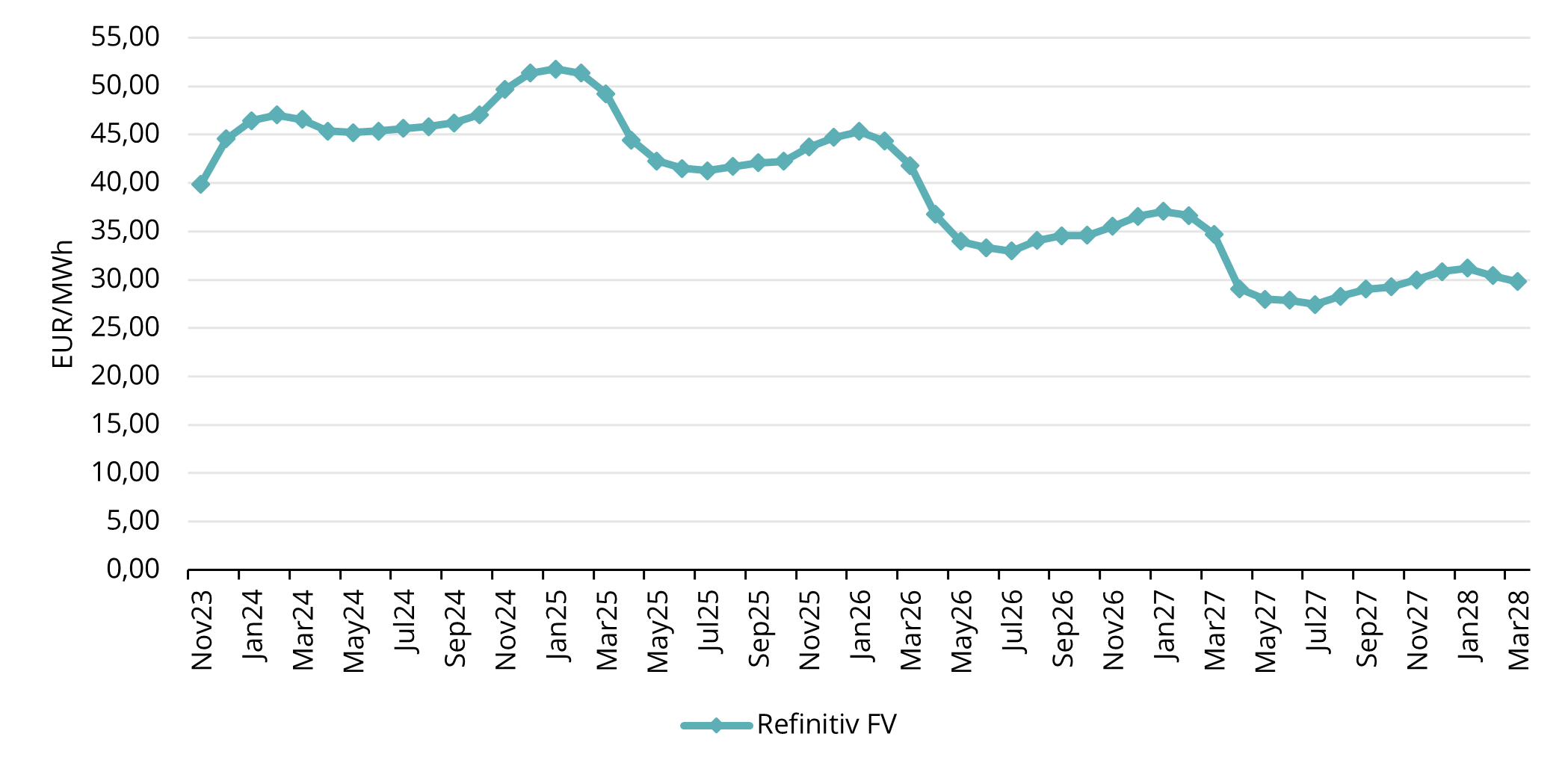

2. attēls. Dabasgāzes nākotnes cenas, Refinitiv

TTF nākotnes darījumu cena tuvākajam mēnesim (2023. gada novembrim) 29. septembrī noslēdzās pie 41,859 EUR/MWh atzīmes. Visu 3. ceturksni tirgū bija vērojama neviennozīmīga cenu dinamika. Izaicinājumus piegādes pusē, jo īpaši tehniskās apkopes Norvēģijas gāzes ieguves vietās un iespējamos Austrālijas SDG eksporta traucējumus, kompensēja salīdzinoši stabils pieprasījums, jo krātuves tika aizpildītas vienmērīgā tempā un bez steigas, salīdzinot ar iepriekšējā vasarā pieredzēto.

Aplūkojot nākotnes prognozes, vērojams cenu pieaugums, kas nozīmē to, ka katra nākamā mēneša dabasgāzes cena būs nedaudz augstāka kā iepriekšējā mēneša dabasgāzes cena. Ziemas mēnešu cenas 29. septembrī bija 45–47 EUR/MWh (skat. 2. att.).

Dabasgāzes fiziskās piegādes ziemai ir nodrošinātas

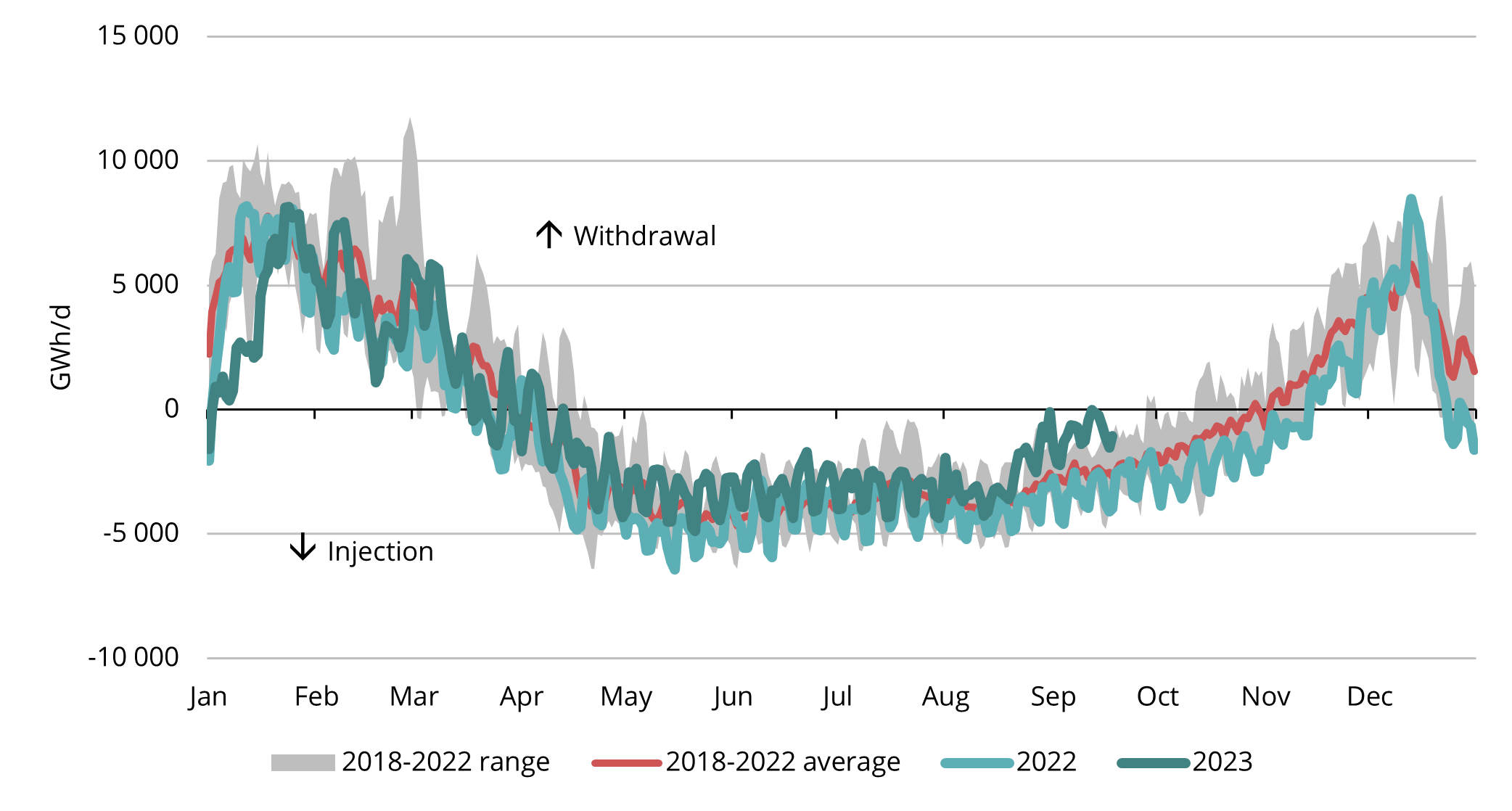

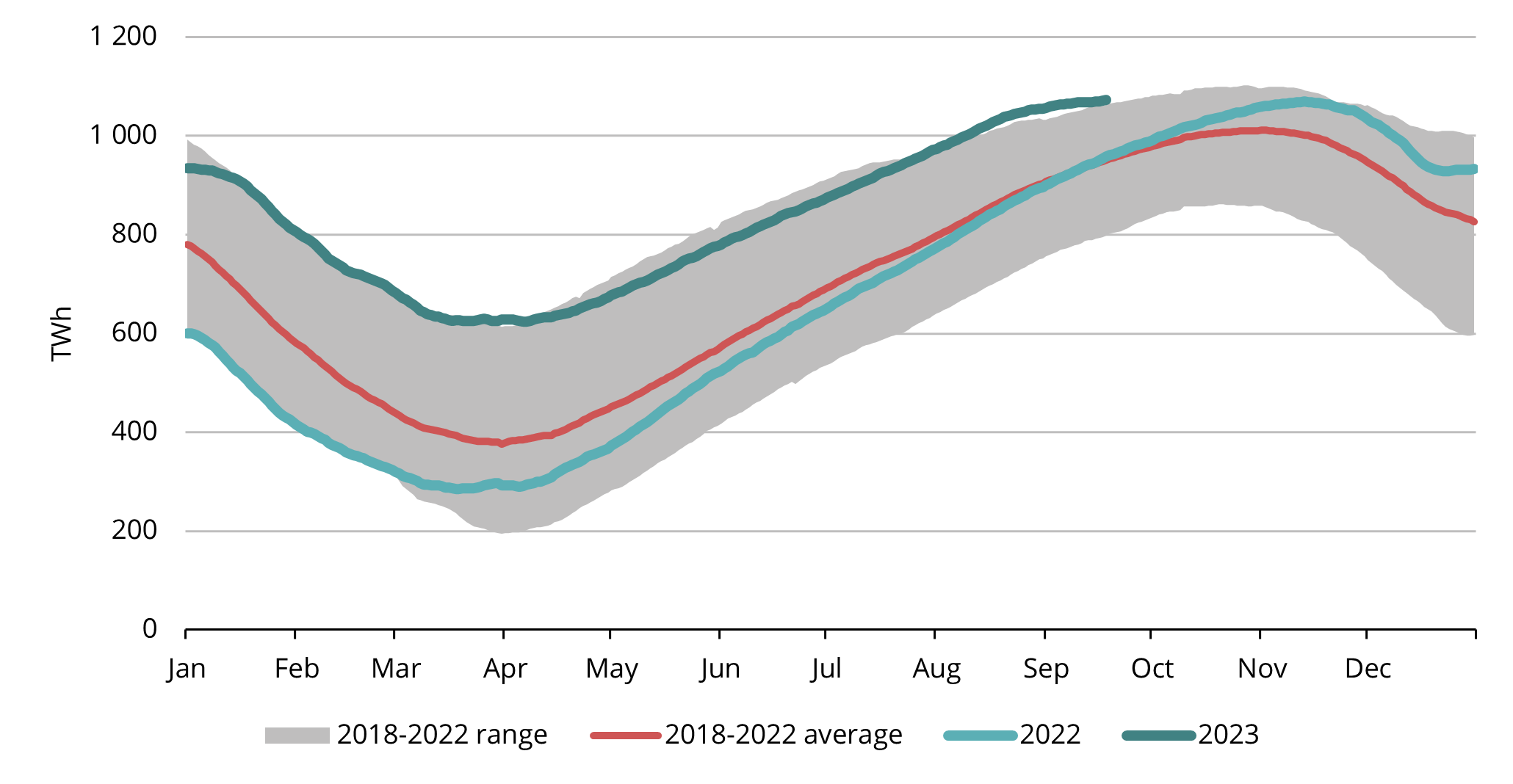

Dabasgāzes krātuvēm ir izšķiroša nozīme, gādājot par piegādes drošību Eiropā, jo īpaši tāpēc, ka ziemā pieprasījums pieaug aukstāku laikapstākļu ietekmē. Paļauties vienīgi uz SDG piegādēm var būt nepietiekoši, lai apmierinātu nepieciešamo šajā paaugstināta pieprasījuma periodā. Līdz ar to krātuves tiek aizpildītas vasarā un ap novembra mēnesi, uzsākoties paaugstinātam pieprasījuma periodam, krātuves pāriet izņemšanas režīmā (sk. 3. att.). Septembra beigās krājumu līmenis Ziemeļrietumu Eiropā sasniedz gandrīz 95 % (Refinitiv), un šis rādītājs ir ievērojami augstāks par vēsturiski vidējo (sk. 4. attēlu). Piemēram, saskaņā ar Eiropas Savienības noteikumiem līdz 1. novembrim ir noteikts, ka krātuves piepildījumam jābūt vismaz 90% apmērā no piejamās jaudas. Tas nozīmē, ka Eiropa ir spējusi sasniegt gandrīz vislabāko iespējamo scenāriju un ir pilnībā sagatavojusies gaidāmajai ziemai.

3. attēls. Sezonāla iesūknēšana un izņemšana Eiropas krātuvēs, 2018.–2023. gads, AGSI+

4. attēls. Gāze Eiropas krātuvē, 2018.–2023. gads, AGSI +

Pirmo reizi kopš kara sākuma Ukrainā pieaug gāzes pieprasījums Baltijas valstīs un Somijā

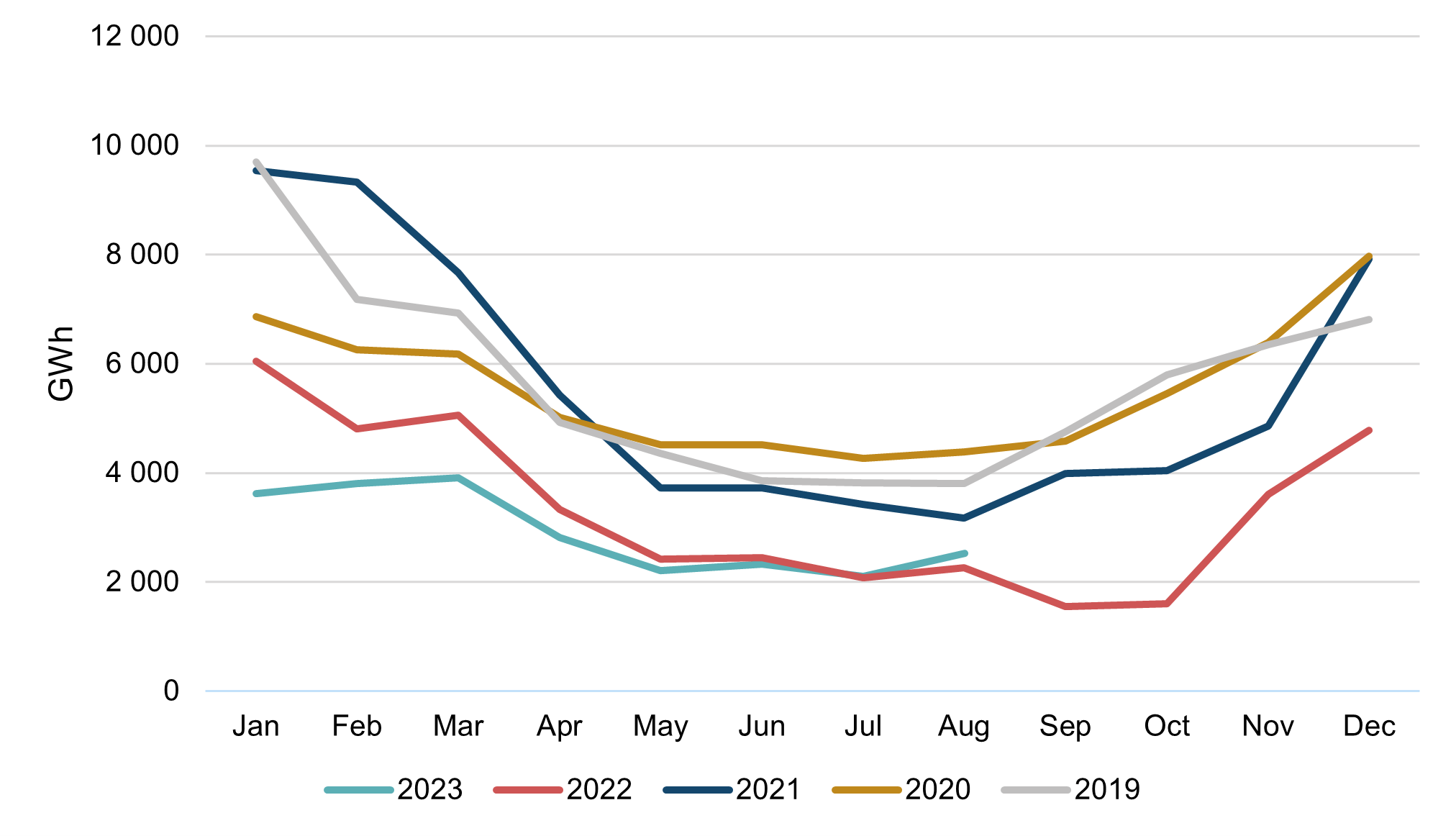

5. attēls. Baltijas-Somijas kombinētais gāzes patēriņš, 2019.–2023. g., Argus

Gāzes patēriņš Eiropas Savienībā joprojām ir samazinājies, un 2023. gada jūlijā tas samazinājās par 7 % salīdzinājumā ar iepriekšējā gada attiecīgo periodu (YoY) (Argus). Tomēr mūsu pašmāju tirgos jūlijs iezīmēja svarīgu pārmaiņu. Tas bija pirmais mēnesis kopš Ukrainas kara sākuma, kad Baltijas valstu un Somijas kopējais gāzes patēriņš pārsniedza iepriekšējā gada rādītāju. Pieaugums salīdzinājumā ar iepriekšējo gadu jūlijā bija aptuveni 1 %, palielinoties no 2,07 TWh līdz 2,1 TWh. Augustā šis rādītājs pieauga līdz 12% (no 2,27 TWh līdz 2,53 TWh). Tomēr abi rādītāji joprojām ir ievērojami zemāki salīdzinājumā ar laiku pirms 2022. gada (sk. 5. attēlu).

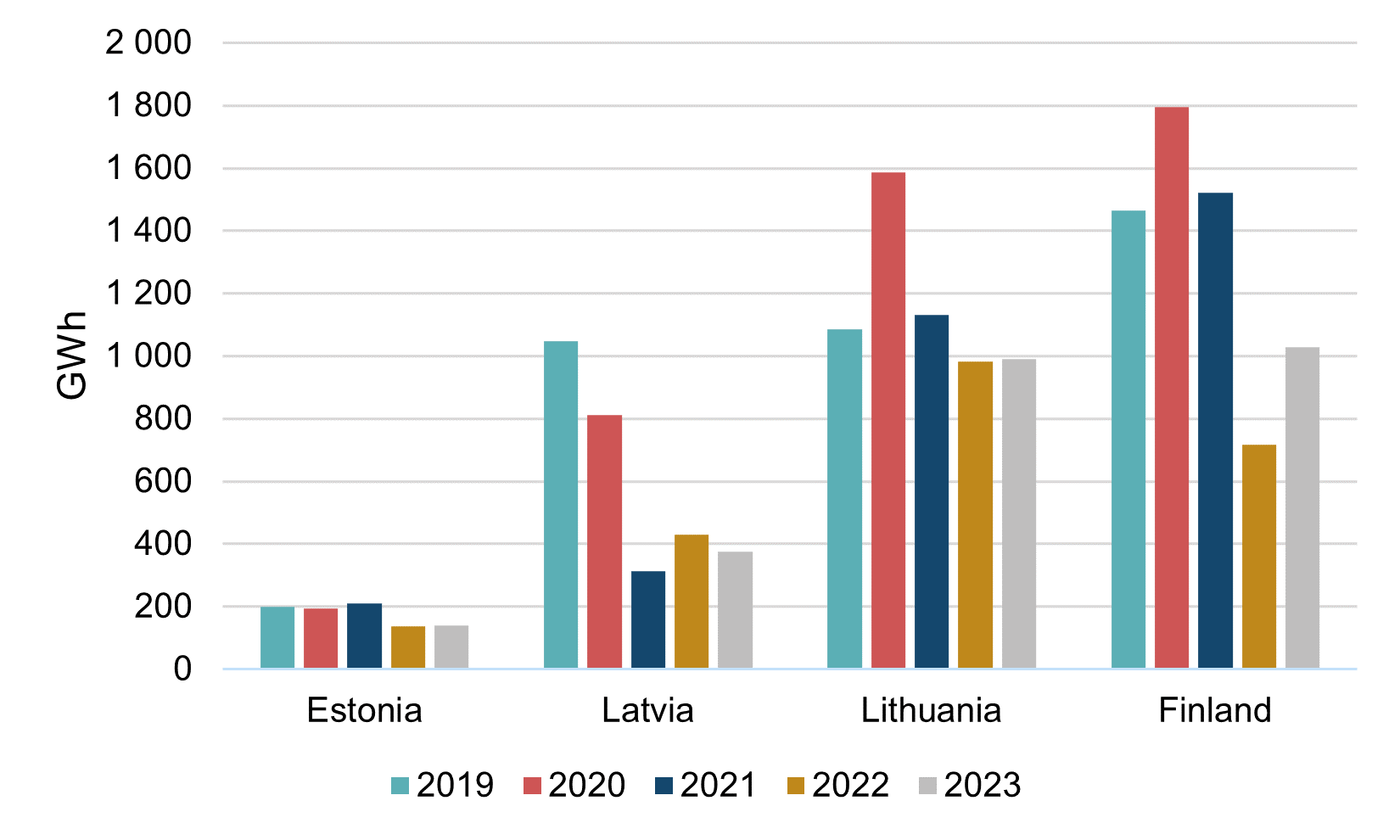

6. attēls. Baltijas–Somijas gāzes patēriņš augustā, 2019.–2023. gads, Argus

Svarīgi piebilst, ka patēriņa rādītāju atšķirības starp mūsu reģiona valstīm ir diezgan būtiskas. Sīkāk aplūkojot augusta patēriņa rādītājus (sk. 6. att.), ir redzams, ka reģiona kopējā patēriņa pieaugumu salīdzinājumā ar iepriekšējo gadu galvenokārt ir veicinājusi Somija, kur patēriņš šajā laika periodā pieauga par vairāk nekā 43%. Savukārt Igaunijā un Lietuvā augustā bija vērojams salīdzinoši stabils patēriņš salīdzinājumā ar 2022. gadu, bet Latvijā gāzes patēriņš turpināja samazināties.

Galvenais Somijas gāzes patēriņa pieauguma virzītājspēks bija elektroenerģijas ražošana. Tā kā elektroenerģijas cenas Somijā uzkāpa līdz 2023. gada augstākajam līmenim, radās ievērojams stimuls enerģijas ražošanai, izmantojot gāzi (Argus). Analizējot vispārējā pieprasījuma atgūšanās potenciālu, kļūst skaidrs, ka zemākas cenas mudina patērētājus atgriezties pie dabasgāzes izmantošanas. Tomēr, lai pieprasījums būtiski atgūtos, nepieciešama pastāvīgaka cenu samazināšanās un to stabilizēšanās.

Austrālijas streiki akcentē SDG tirgus globālo ietekmi

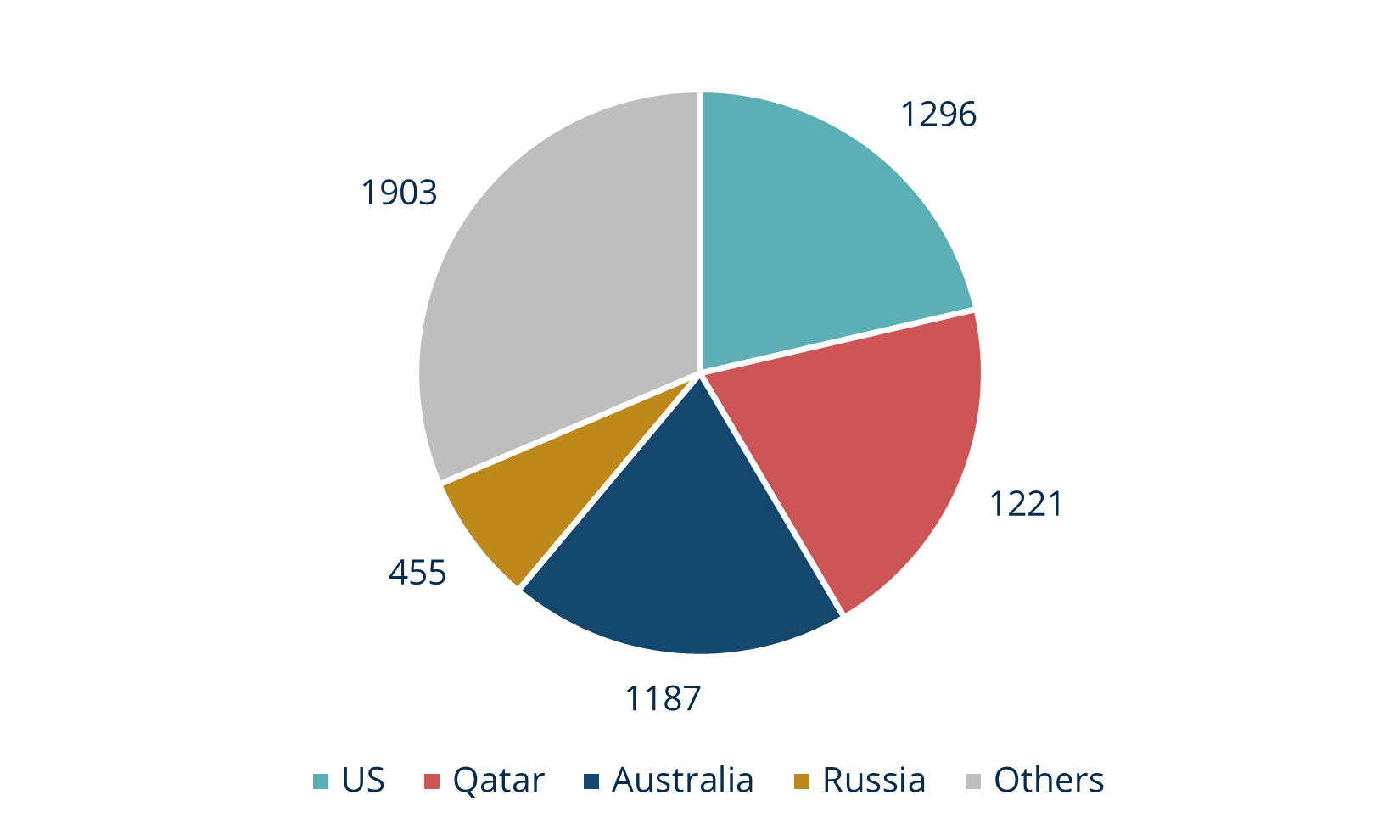

Augustā divus nozīmīgus SDG ražotājus Austrālijā — Chevron Corp. un Woodside Energy Group Ltd — skāra potenciāla streika draudi, jo darbinieku arodbiedrības pauda neapmierinātību ar pašreizējiem darba apstākļiem. Lai gan 2022. gadā Austrālija bija lielākā SDG eksportētāja, to no šīs pozīcijas ir izspiedusi ASV un Katara. Tomēr Austrālija joprojām eksportē apmēram 20% no pasaules SDG, konkrētāk, tās paredzamais eksporta rādītājs 2023. gadā ir 1187 TWh (sk. 7. attēlu). Chevron un Woodside piederošās ražotnes veido apmēram pusi no eksporta apjoma. Neraugoties uz to, ka gandrīz visa Austrālijā saražotā SDG netiek sūtīta uz Eiropu, bet uz Āzijas tirgiem, cenas Eiropā joprojām piedzīvoja ievērojamu kāpumu, paagustinoties par 35%.

7. attēls. Prognozētā SDG piegāde 2023. gadam (TWh), Argus

Šo efektu var izskaidrot tādējādi, ka Āzija un Eiropa konkurē par vienām un tām pašām globālājām SDG piegādēm. Ja Austrālija vai citi piegādātāji, kas galvenokārt apgādā Āziju, samazinātu ražošanu, Āzija būtu spiesta nodrošināt sākotnēji Eiropai paredzētās kravas. Tas neizbēgami radītu augšupvērstu spiedienu uz cenām visos tirgos, tostarp Eiropā.

Tas izceļ un norāda uz SDG globālo tirgus aspektu, kur piedāvājuma un pieprasījuma izmaiņas ietekmē cenas dažādos reģionos. Tāpēc mūsdienās Eiropas gāzes tirgus daudz vairāk ietekmē norises arī citos kontinentos.

Par laimi, Woodside ātri panāca vienošanos ar strādnieku arodbiedrību, tā sniedzot atvieglojumu tirgum un atjaunojot cenas pirmsstreika līmenī. Chevron un strādnieku arodbiedrībai nācās iesaistīt Austrālijas Fair Work Commission (Godīgā darba komisija), kas ļāva panākt vienošanos un atrisināt situāciju, un galu galā Austrālijas SDG eksporta rādītāji netika ietekmēti.

Ko gaidīt no tuvojošās ziemas

Sezonāls cenu kāpums ziemā ir normāla tendence, taču pašreizējie tirgus rādītāji neliecina par būtisku cenu kāpumu. Turpmāko mēnešu līkne norāda uz aptuveni 10% pieaugumu (sk. 2. att.). Tomēr enerģijas tirgos cenas lielā mērā ietekmē laikapstākļi, kas diemžēl ir diezgan neparedzami. Līdz ar to ikdienas cenās noteikti piedzīvosim zināmu svārstīgumu, kas raksturīgs enerģijas tirgus dabiskajam svārstīgumam, jo diennakts temperatūras pārmaiņas spēcīgi ietekmēs pieprasījumu. Taču plašākā mērogā gāzes krātuves piepildījums tuvojas pilnai kapacitātei, kas ir ļoti svarīgi fiziskās piegādes nodrošināšanai. Turklāt, salīdzinot ar iepriekšējo ziemu, ir izveidoti jauni piegādes maršruti, un tagad jauni termināļi pilnībā darbojas visā Eiropā (mūsu reģionā Inkoo terminālis Somijā pilnībā sāka darboties pavasarī). Šie faktori liecina, ka fiziska gāzes deficīta nav, un tas sekmē daudz mazāku cenu sasniegšanu nekā iepriekšējā ziemā.

Šis tirgus pārskats ir paredzēts tikai informatīviem nolūkiem. Mūsu mērķis ir godprātīgi apkopot atbilstīgākos datus no dažādiem avotiem, tomēr šo analīzi nevajadzētu uzskatīt par padomu vai vienīgo pamatu kādai darbībai.