Gāzes tirgus pārskats: 2023. gada 2. ceturksnis

Svārstīgums atgriežas 2. ceturkšņa beigās

- Cenas sasniedz zemāko līmeni kopš 2021. gada vasaras

- SDG imports sasniedz jaunus, nepārspētus rekordus, savukārt ražošana Norvēģijā piedzīvo grūtības

- Līmenis krātuvēs joprojām ir paaugstināts, novēršot pagājušajā vasarā piedzīvotās panikas atkārtošanos tirgū

- Nepastāvīgums atgriežas, jo daži riski materializējas

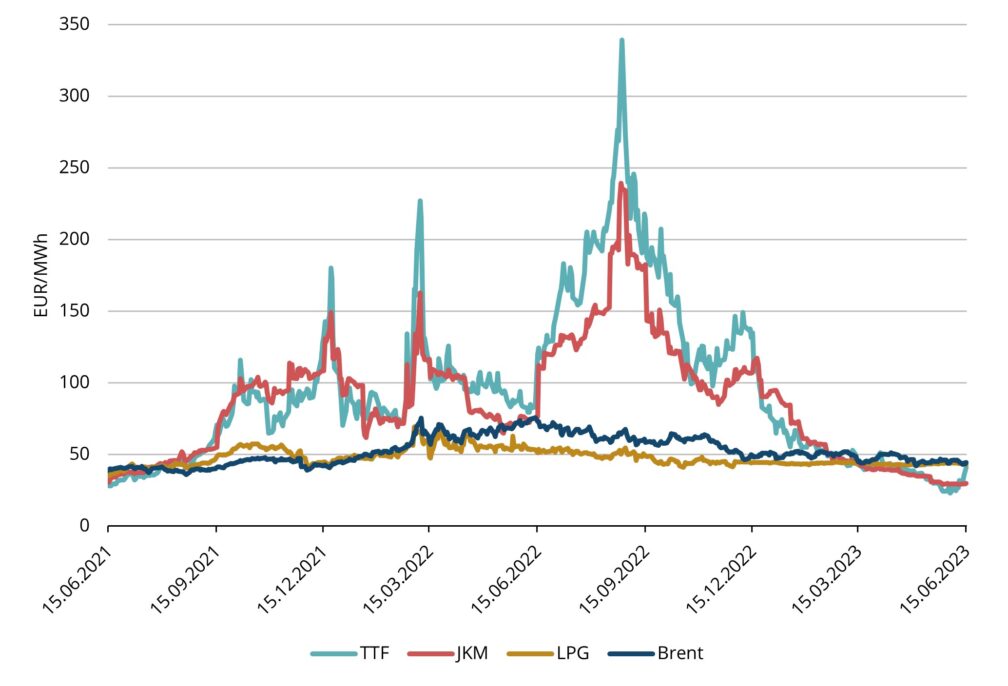

1. attēls Enerģijas cenas, Refinitiv

Cenas sasniedz zemāko līmeni kopš 2021. gada vasaras

Eiropas vidējā dabasgāzes TTF vairtumtirdzniecības cena bija 39,58 EUR/MWh par piegādēm 2023. gada 2. ceturksnī. Ceturkšņa laikā cenas turpināja stabili samazināties, līdz vidējā cena atkal pieauga jūnijā. TTF standartizēto nākotnes darījumu vidējā cena sasniedza zemāko līmeni jūnija sākumā — 22,86 EUR/MWh, kas bija zemākā cena kopš 2021. gada maija. 19. jūnijā TTF cenu indekss 2023. gada jūlija mēnesim ir 32,29 EUR/MWh, kas ir zemākā cena kopš 2021. gada vasaras (skat. 1. att.). 19. jūnijā TTF nākotnes darījumu cena 2023. gada augusta mēnesim ir 35,37 EUR/MWh. Otrajā ceturksnī dabasgāzes cenas turpināja kristies to pašu galveno faktoru dēļ, kādi tie bija iepriekšējos ceturkšņos — joprojām liels SDG imports no piedāvājuma puses, savukārt pieprasījums saglabājās ievērojami zemāks par vēsturisko līmeni.

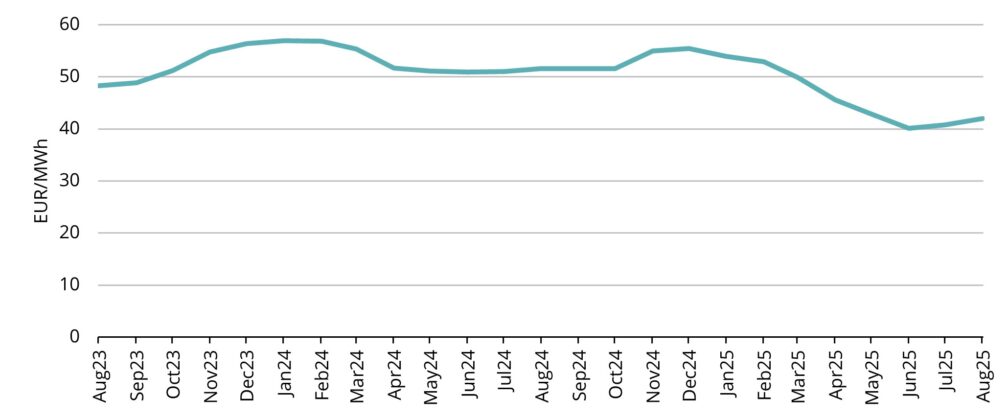

2. attēls Dabasgāzes nākotnes darījumu cenas, Refinitiv

Nākotnes līknē joprojām ir vērojams krass cenu pieaugums, kas nozīmē to, ka katra turpmākā mēneša dabasgāzes cena būs nedaudz augstāka kā iepriekšējā mēneša dabasgāzes cena, un tas tā turpināsies līdz pat 2024. gada janvārim, kad nākotnes darījumu cenu līmenis sasniegs aptuveni 55 EUR/MWh. Tāpat ir redzams, ka nākotnes līgumi tiek tirgoti par vairāk nekā 50 EUR/MWh par visu 2024. gada periodu (skat. 2. att.).

SDG imports sasniedz jaunus, nepārspētus rekordus, savukārt ražošana Norvēģijā piedzīvo grūtības

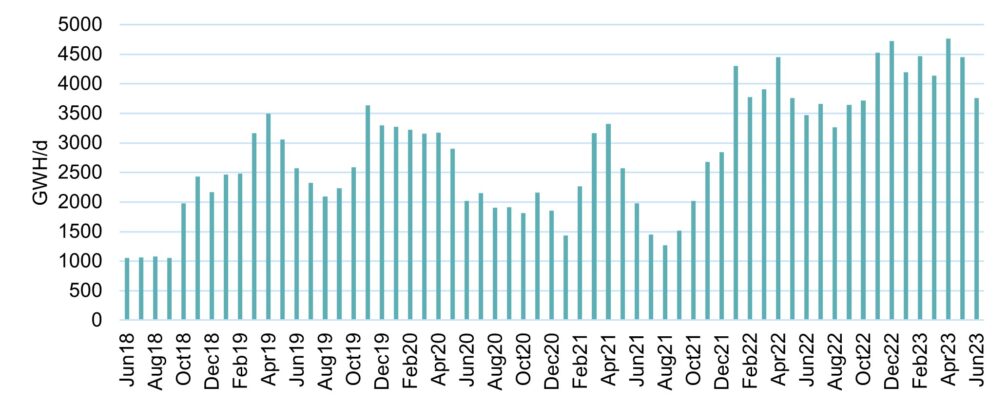

SDG imports Eiropā saglabājās stabils visā 2. ceturksnī, jo galvenajos Eiropas termināļos ieplūda rekordliels SDG daudzums (skat. 3. attēlu). Somijas Inko terminālis kā nozīmīgs gāzes infrastruktūras objekts mūsu reģionā uzsāka komercdarbību ar sešām Elenger importētajām kravām 2. ceturksnī.

3. attēls SDG imports uz galvenajiem Eiropas termināļiem (AK, Nīderlande, Vācija, Beļģija, Francija, Itālija, Ibērija), Refinitiv

Tomēr, kā uzsvērts mūsu pēdējā ceturkšņa tirgus apskatā, viens no galvenajiem riskiem šajā vasarā ir saspringtais tehniskās apkopes un remonta grafiks Norvēģijā. Mēs jau redzam, ka šis risks zināmā mērā materializējas, jo jūnijā bija vērojams cenu svārstīguma pieaugums vairāku ar ražošanu saistītu problēmu dēļ. Pirmkārt, ražošana Hammerfestas SDG rūpnīcā bija jāpārtrauc sūces dēļ dzesēšanas ķēdē, un pilnīga restartēšana ilga divas nedēļas. Turklāt jūnija vidū trīs nozīmīgas gāzes atradnes — Ormen Lange, Nyhamna, Aasta Hansteen — arī piedzīvoja dažādas problēmas un bija jāpagarina laiks tehniskājām apkopēm un remonta darbu veikšanai. Rezultātā Norvēģijas eksporta apjoms ievērojami samazinājās (skat. 4. attēlu).

4. attēls SDG imports uz galvenajiem Eiropas termināļiem (AK, Nīderlande, Vācija, Beļģija, Francija, Itālija, Ibērija), Refinitiv

Turklāt Nīderlandes valdība paziņoja, ka slēgs Groningenas rūpnīcu vēlākais 2024. gadā. Visi šie faktori kopā izraisīja ievērojamus cenu kāpumus vairākās jūnija dienās.

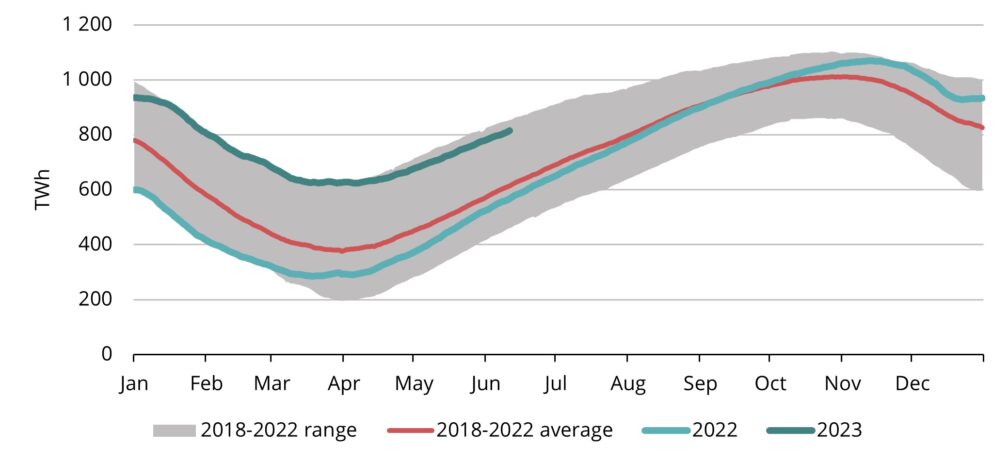

Līmenis krātuvēs joprojām ir paaugstināts, novēršot pagājušajā vasarā piedzīvotās panikas atkārtošanos tirgū

Ziemeļrietumeiropas krātuvju līmenis jūnija vidū ir aizpildīts par vairāk nekā 70% (Refinitiv), kas ir ievērojami vairāk par vēsturiski vidējo rādītāju (skat. 6. att.). To veicinājuši faktori gan piedāvājuma, gan pieprasījuma pusē. Piedāvājums ir saglabājies ļoti augsts, jo SDG imports visu 2023. gadu ir bijis rekordlīmenī (skat. 4. attēlu).

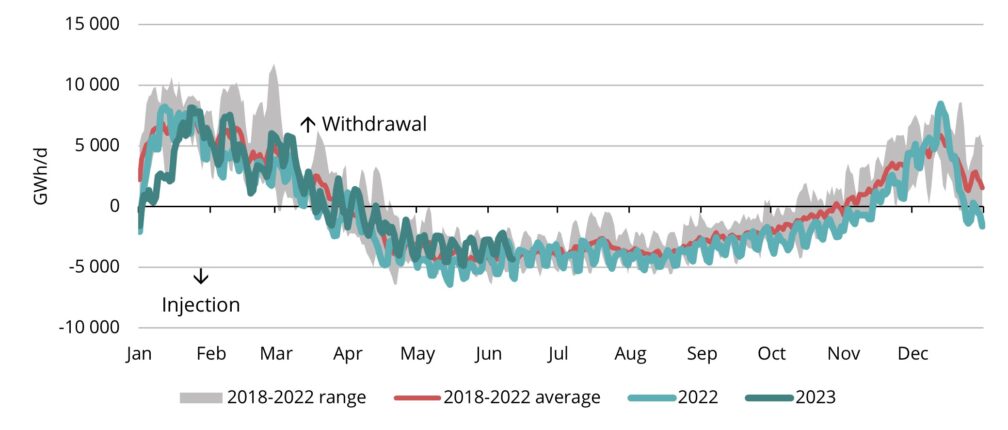

Tajā pašā laikā pieprasījuma pusē gāzes patēriņš Ziemeļrietumeiropā ir samazinājies par 17 %, salīdzinot ar pagājušo gadu, kas ir vairāk nekā tika prognozēts (Goldman Sachs). Gāzes pieprasījuma samazināšanās galvenokārt saistāma ar mazāku patēriņu rūpniecībā, kā arī ar faktu, ka temperatūra 2023. gada garumā bija virs vidējās normas, tādējādi apkures pieprasījums ir saglabājies zem sākotnējām prognozēm. Šie faktori ļāva ZR krātuvēm pāriet no izsūknēšanas uz iesūknēšanas režīmu jau martā, atstājot vairāk laika krātuvju piepildīšanai (skat. 5. att.).

5. attēls Sezonālā izsūknēšana uz iesūknēšana krātuvēs, 2018–2023, AGSI+

6. attēls Gāze Eiropas krātuvēs, 2018–2023, AGSI+

Nepastāvīgums atgriežas, jo daži riski materializējas

Tā kā SDG ieplūšana palika noturīga un pieprasījums bija diezgan mazs, mēs novērojām nepārtrauktu cenu samazināšanos aprīlī un maijā. Tomēr jūnijā nākotnes līgumu vidējā cena pieauga no gandrīz 23 EUR/MWh līdz apmēram 50 EUR/MWh un tad atkal samazinājās līdz aptuveni 35 EUR/MWh. Gāzes cenu svārstīgums sasniedza augstāko līmeni kopš 2022. gada septembra (Argus Media). Tas parāda tirgus jutīgumu pret jebkādiem pārsteigumiem un tirgus līdzsvara neaizsargātību.

Galvenie šāda svārstīguma katalizatori bija ar Norvēģijas eksportu saistītās problēmas, kā aprakstīts otrajā nodaļā. Visus vasaras mēnešus Norvēģijas ražotņu tehniskās apkopes un remonta grafiks joprojām ir būtisks cenu virzītājspēks, jo jebkādi turpmāki negaidīti notikumi var izraisīt lielāku svārstīgumu.

Lai gan SDG ieplūdē ir vērojama ievērojama noturība, ir vērts atzīmēt, ka Eiropas TTF cenas ir nokritušās zemāk par Āzijas JKM indeksu (skat. 1. attēlu). Līdz ar to dažas tūlītējās kravas ir novirzītas no Eiropas uz Āziju, jo pārdevēji gūst labumu no paaugstinātās vērtības šajos tirgos. Līdz ar to pieprasījuma stāvoklis Āzijā, jo īpaši Ķīnā, joprojām ir galvenais noteicošais faktors, kas, iespējams, ietekmēs Eiropas cenas, piesaistot Āzijai vairāk SDG kravu. Tomēr pretēji daudzu dalībnieku prognozēm pēdējos ceturkšņos Āzijas pieprasījums vēl nav ievērojami palielinājies. Laikapstākļi kā vienmēr ir viens no galvenajiem pieprasījuma virzītājspēkiem, un ja vasaras mēnešos Eiropā būs spēcīgi karstuma viļņi, tad pieprasījums pēc dzesēšanas sistēmām varētu radīt papildu ietekmi uz gāzes cenām, kā tas jau bija redzams jūnijā, kad Eiropā bija augstāka vidējā temperatūra.

Jūnijā piedzīvotais cenu kāpums lielā mērā ir skaidrojams ar īstermiņa faktoriem. Vasaras mēnešos ievērojama cenu pieauguma iespēja šķiet diezgan ierobežota, jo, kā minēts iepriekš, līmenis krātuvēs ir vēsturiski augsts un tam vajadzētu ierobežot pieprasījumu vasarā. Tomēr, ņemot vērā neseno kāpumu, lai gan nebija reālu izmaiņu ilgāka termiņa pamatrādītājos, tas skaidri liecina par diezgan spēcīgu īso pozicionēšanu tirgū, atstājot to pakļautu vēl vienam cenu kāpumam turpmāku neparedzētu notikumu gadījumā. Joprojām pastāv ievērojami riski, kā minēts iepriekš: intensīvais tehniskās apkopes un remonta grafiks Norvēģijā un prognozes, ka karstuma viļņi pārņems visu Eiropu, ir īstermiņa faktori, savukārt joprojām pastāv neskaidrības par pieprasījumu Āzijā, kam varētu būt ilgtermiņa ietekme uz cenām.