Gāzes tirgus pārskats: 2022. gada 1. ceturksnis

Karš satricina enerģijas cenas

- Iebrukums Ukrainā paceļ gāzes cenas vēl nebijušos augstumos

- Bailes par piegādi diktē cenas

- Piegādes no Krievijas ir bijušas stabilas

- Krājumu līmenis normalizējas un SDG piegāde sezonāli augsta

- Ātriem soļiem pretim energoneatkarībai

Iebrukums Ukrainā paceļ gāzes cenas vēl nebijušos augstumos

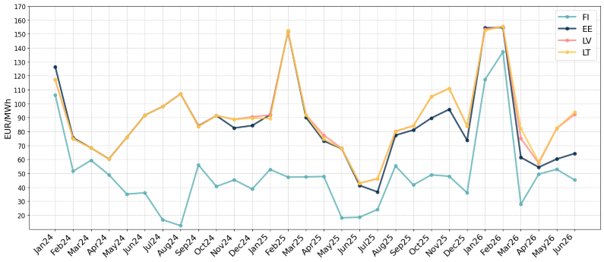

1. attēls. Enerģijas cenas, 2020.–2022., Refinitiv

2022. gada 1. ceturksnī Eiropas vidējā dabasgāzes TTF biržas cena bija 92,61 EUR/MWh, kas ir četrkāršs pieaugums, salīdzinot ar šo pašu periodu gadu iepriekš. 2022. gada aprīļa TTF cena ir apstājusies pie 129,094 EUR/MWh, un TTF nākotnes cena tuvākajam mēnesim — 2022. gada maijam — pēdējā ceturkšņa dienā bija aptuveni 126 EUR/MWh. Nākotnes līkne kopumā pazeminās, kas nozīmē to, ka turpmākajos mēnešos cena būs nedaudz zemāka kā tuvākajos mēnešos, bet nākotnē un līdz nākamās ziemas beigām dominē augstas cenas virs 110 EUR/MWh.

Pēc straujā krituma 2021. gada nogalē gāzes cenas janvārī un lielākajā daļā februāra lielākoties svārstījās robežās, ko šajos laikos var uzskatīt par samērā stabilu diapazonu, no 70 līdz 100 EUR/MWh. Līdz ar 24. februāra Krievijas iebrukumu Ukrainā, cenas sāka strauji kāpt un sasniedza maksimumu 7. martā, kad dienas cena bija 345 EUR/MWh.

Bailes par piegādi diktē cenas

Parasti Eiropa saņem aptuveni 40 % tās dabasgāzes apjoma no Krievijas. Tādējādi Eiropa ir kļuvusi ļoti energoatkarīga. Kad sākās karš Ukrainā un Rietumi izveidoja vienotu fronti ar sankcijām pret Krieviju, gāzes tirgus dalībnieki novērtēja ietekmi un ātri saprata, ka piegāžu dažādošana bez Krievijas būtu dārgs un laikietilpīgs pasākums, un cena sākotnējā panikā pirmajās kara nedēļās atbilstoši pieauga, augstāko punktu sasniedzot 7. martā, kad Krievija izteica iespēju samazināt gāzes piegādi Eiropai, tā reaģējot sankcijām. Ap to pašu laiku Amerikas Savienotās Valstis aizliedza Krievijas enerģijas importu, bet Eiropas Savienība diezgan ātri skaidri pateica, ka tā aizliegumu neattiecinās uz enerģētiku. Tirgū šis cerīgais apgalvojums mijās ar pārliecību, ka arī Krievija nebūs motivēta pārtraukt piegādi no savas puses, jo ienākumi no enerģijas ir viens no nedaudzajiem atlikušajiem ārvalstu konvertējamās valūtas avotiem, un cenas sāka atgriezties tuvāk 100 EUR/MWh līmenim.

Piegādes no Krievijas ir bijušas stabilas

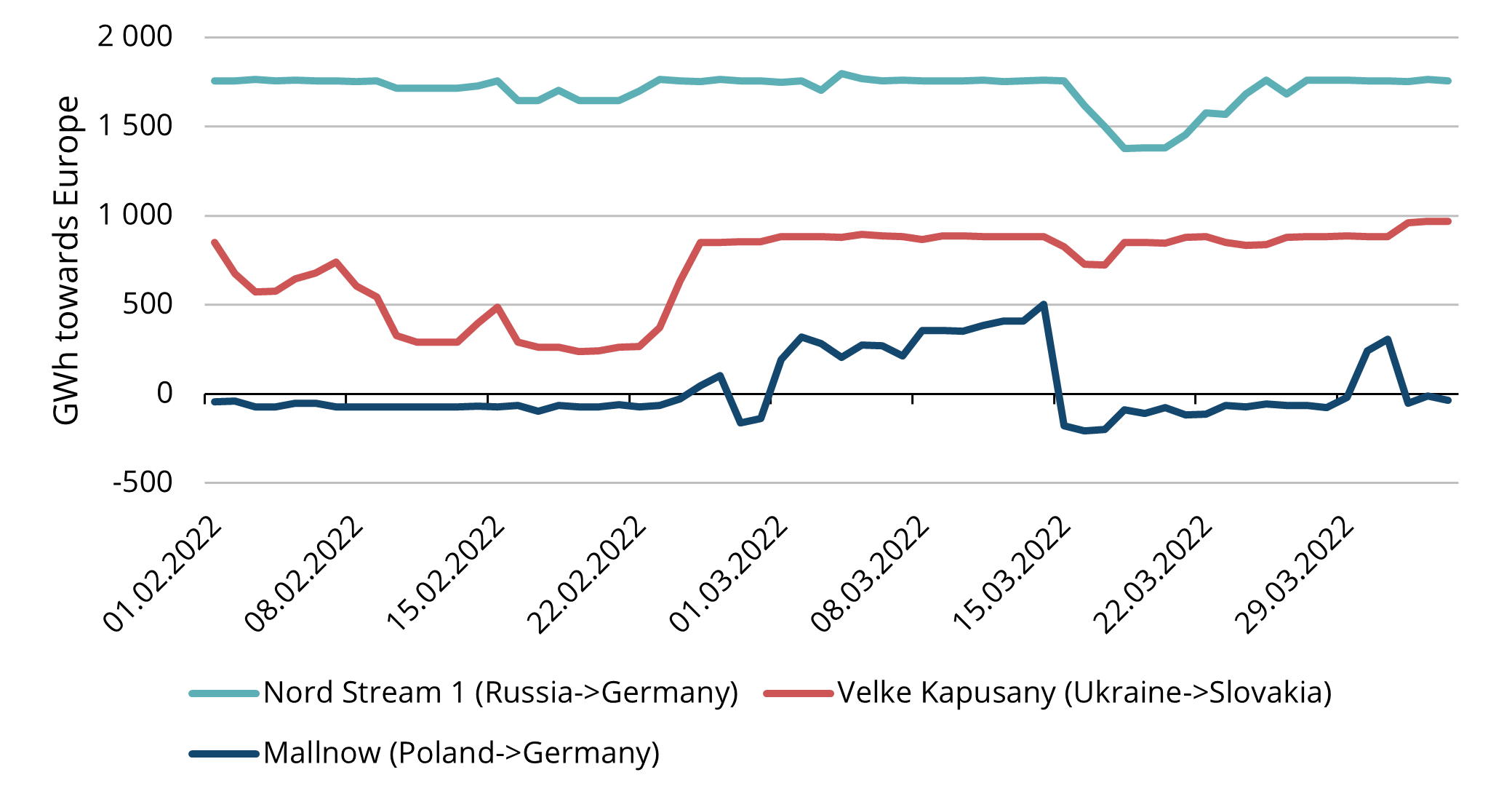

2. attēls. Gāzes plūsma no Krievijas uz Eiropu, 01.02.2022.–03.04.2022., ENTSO-G

Neskatoties uz bažām, ka gāzes piegādes no Krievijas tiks pārtrauktas no abām pusēm, plūsmas kopš kara sākuma ir pat palielinājušās un kopš tā laika ir palikušas nemainīgas. 2. attēlā ir parādīti trīs galvenie cauruļvadu maršruti. Zemūdens Nord Stream 1 tieši no Krievijas ir bijis stabils un darbojas ar pilnu jaudu. Tieši kopš kara sākuma ir palielinājušās piegādes no Veļke Kapušani (Velke Kapusany) punkta uz Ukrainas un Slovākijas robežas. Malnovas (Mallnow) punkts starp Vāciju un Poliju pašlaik līdzsvaro gāzes neto plūsmas no Krievijas, brīžiem uz Vāciju un brīžiem uz Poliju. Ja plūsma ir negatīva, proti, tā plūst uz Poliju, tas nenozīmē, ka Krievija nepiegādā gāzi Eiropai, tas nozīmē tikai to, ka salīdzinoši zemāka patēriņa dēļ Vācijā un salīdzinoši augstāka patēriņa dēļ Polijā tajās dienās vairāk gāzes paliek Polijā. Apvienoto plūsmu pieaugums kara sākumā galvenokārt ir saistīts, no vienas puses, ar pircēju vēlmi nodrošināt pēc iespējas lielāku piegādi pirms tās iespējamās pārtraukšanas, un, no otras puses, ar piedāvājuma bailēm virzīt nākotnes cenu līkni augstāk nenoteiktības dēļ, kas liek februāra un marta cenām izskatīties salīdzinoši lētākām. Zemāk esošajā grafikā ir iekļautas arī aprīļa pirmās dienas, kas parāda, ka, neskatoties uz Krievijas draudiem no aprīļa sākuma atļaut maksājumus tikai rubļos, par ko Eiropa lielā mērā ir paziņojusi, ka tā šo prasību nepildīs, plūsmas joprojām turpinās kā parasti.

Krājumu līmenis normalizējas un SDG piegāde sezonāli augsta

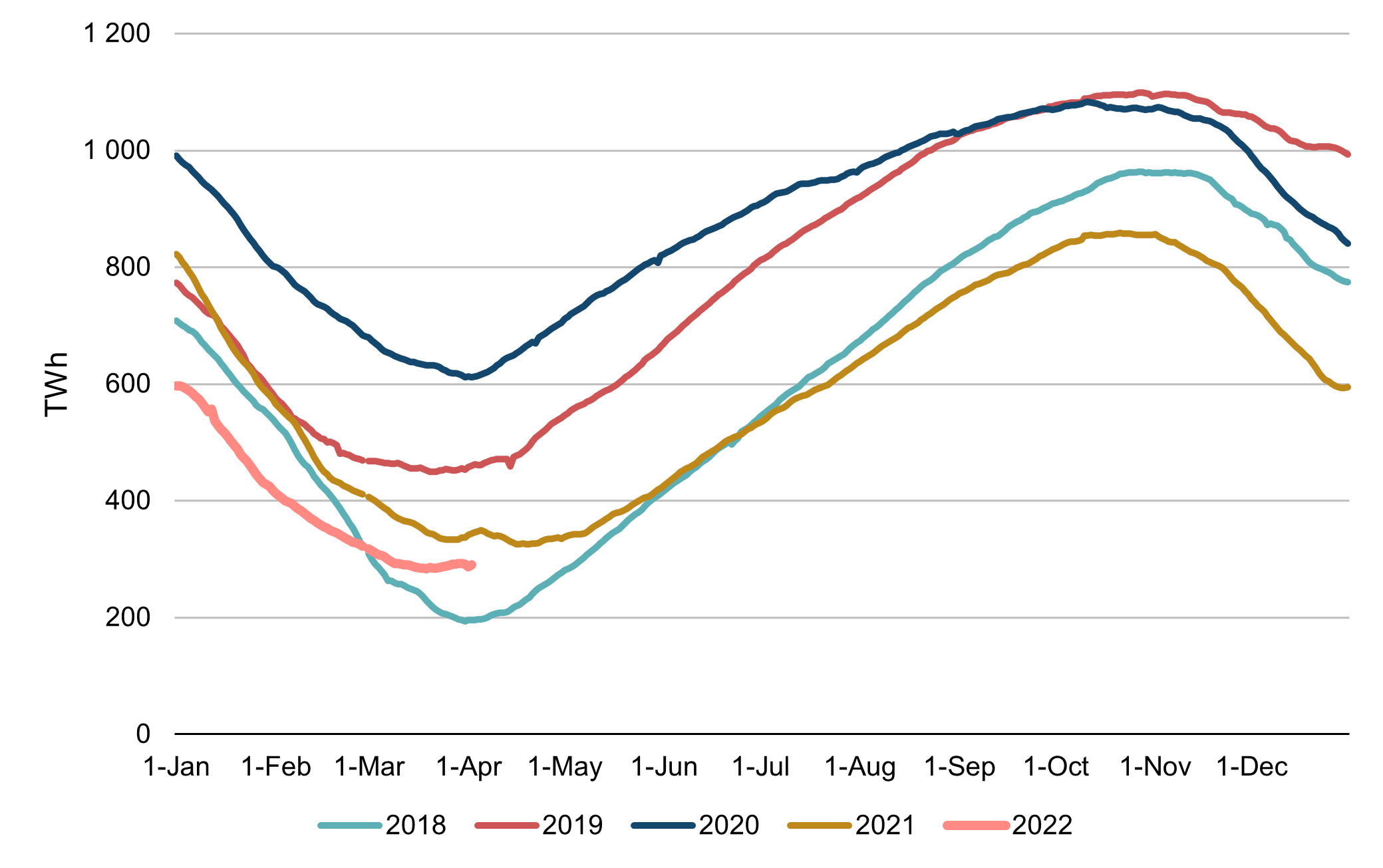

3. attēls Gāze Eiropas krātuvēs, sezonāli 2018.–2022., AGSI+

Fiziskie gāzes pamatprincipi ārpus politiskā riska nav slikti. Saistībā ar bažām par piedāvājumu un salīdzinoši dārgāko nākotnes līkni, tirgus dalībnieki Eiropā visu martu iespēju robežās ir papildinājuši krājumus. Tā rezultātā sezonālo krājumu līmenis ir nedaudz normalizējies. Turklāt SDG plūsmas Eiropā ir bijušas vēsturiski augstā līmenī 2022. gada pirmajā ceturksnī. Eiropas TTF biržas cena šobrīd ir augstāka nekā Āzijas JKM biržas cena (skat. 1. attēlu iepriekš), piesaistot vairāk SDG kravu uz Eiropu. Tomēr SDG termināļi joprojām darbojas gandrīz ar pilnu jaudu un strauja piegādes plūsmu pārvirzīšana nav viegls uzdevums.

Ātriem soļiem pretim energoneatkarībai

Jau šobrīd tiek sperti dažādi soļi, lai mazinātu enerģētisko atkarību no Krievijas. Eiropas Savienība ir ierosinājusi tiesību aktus, kas paredz, ka krātuvju īpašniekiem līdz 1. novembrim ir jāaizpilda vismaz 80 % no savām krātuvēm, lai nodrošinātu piegādes drošību gaidāmajai ziemai. Dalībvalstis pagarina kodolelektrostaciju un fosilā kurināmā spēkstaciju pakāpeniskās darbības pārtraukšanas procesu, pārsniedzot plānotos ekspluatācijas pārtraukšanas datumus. Valdības, tostarp Baltijas valstu un Somijas valdības, sadarbojas ar privāto sektoru, lai palielinātu SDG importa jaudas, jo galvenais sašķidrinātās dabasgāzes piegādes traucēklis ir nevis pati sašķidrinātā gāze, bet gan SDG termināļi, pierobežas pieslēguma punkti un cita infrastruktūra, lai varētu saņemt un transportēt gāzi no jauniem avotiem.

ES ambiciozais mērķis ir šogad par aptuveni divām trešdaļām, t. i., 100 miljardiem kubikmetru, samazināt ikgadējo dabasgāzes importu no Krievijas. BNEF (Bloomberg New Energy Finance) ir izanalizējis, ka pusi no šī samazinājuma veidos diversifikācija uz SDG, ceturto daļu palielināta vēja un saules enerģijas ražošana, aptuveni 15 % veidos enerģijas taupīšanas ieradumi un pārējo daļu cauruļvadu piegādes dažādošana, biometāna ražošana un citi avoti.

Šis tirgus pārskats ir paredzēts tikai informatīviem nolūkiem. Mūsu mērķis ir godprātīgi apkopot atbilstīgākos datus no dažādiem avotiem, tomēr šo analīzi nevajadzētu uzskatīt par padomu vai vienīgo pamatu kādai darbībai.